注文住宅には「入居前にかかる税金」と、「入居後にかかる税金」の2つの税金があります。

注文住宅で「入居前にかかる税金」は、契約をする際の金額の応じて課税される「印紙税」や、不動産登記の際に課税される「登録免許税」があります。

また、注文住宅で「入居後にかかる税金」には、不動産を取得した際に課せられる「不動産取得税」や、土地や建物に課せられる「固定資産税」、それに市街化区域にある場合は「都市計画税」をおさめる必要があります。

今回の記事では、以上にあげた、注文住宅の「入居前にかかる税金」と、「入居後にかかる税金」の合わせて5種類の税金についてお話ししてきます。

Contents

注文住宅にかかる5種類の税金

注文住宅にかかる5種類の税金を「入居前にかかる税金」と「入居後にかかる税金」に分けてまとめると下記のようになります。

【入居前にかかる税金】

1:印紙税

2:登録免許税

【入居後にかかる税金】

3:不動産取得税

4:固定資産税

5:都市計画税

税金の計算方法や内容については、下記の図を参考にしてください。

それぞれの税金について、下記より詳しく解説していきます。

注文住宅の「入居前にかかる税金」とは

注文住宅の「入居前にかかる税金」は、契約を取り交わす際や、新たに土地や建物を取得した際に課される税金になります。

契約書に記載されている金額や、土地や建物の評価額に応じて、一定の税金を納める必要があります。

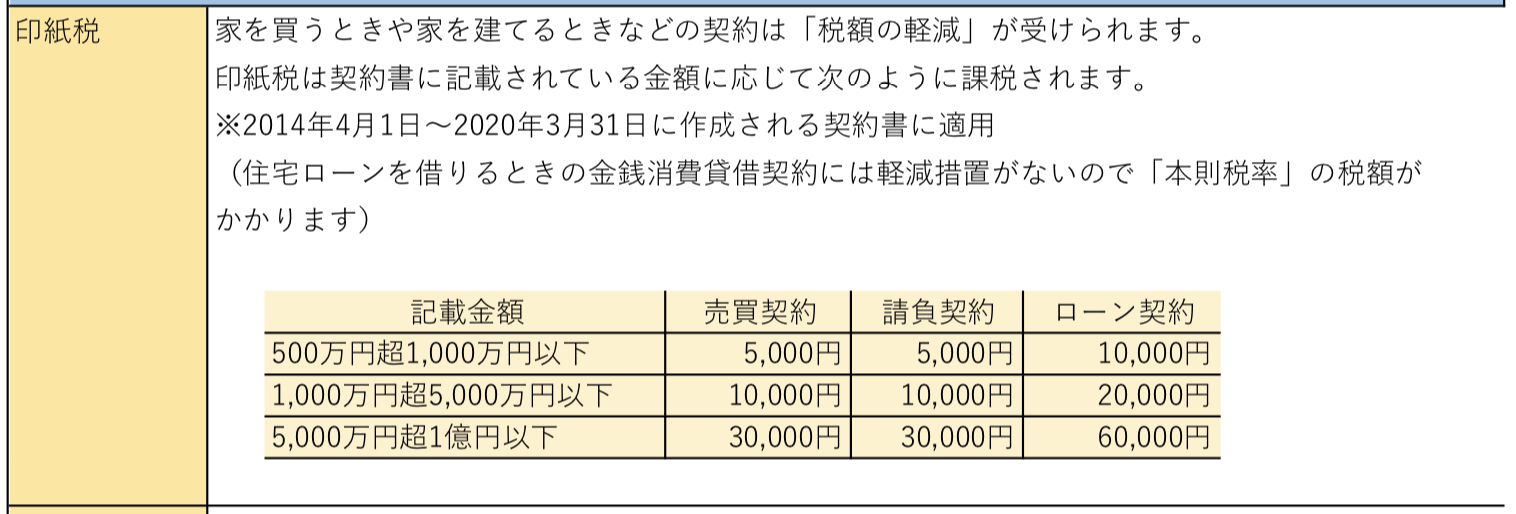

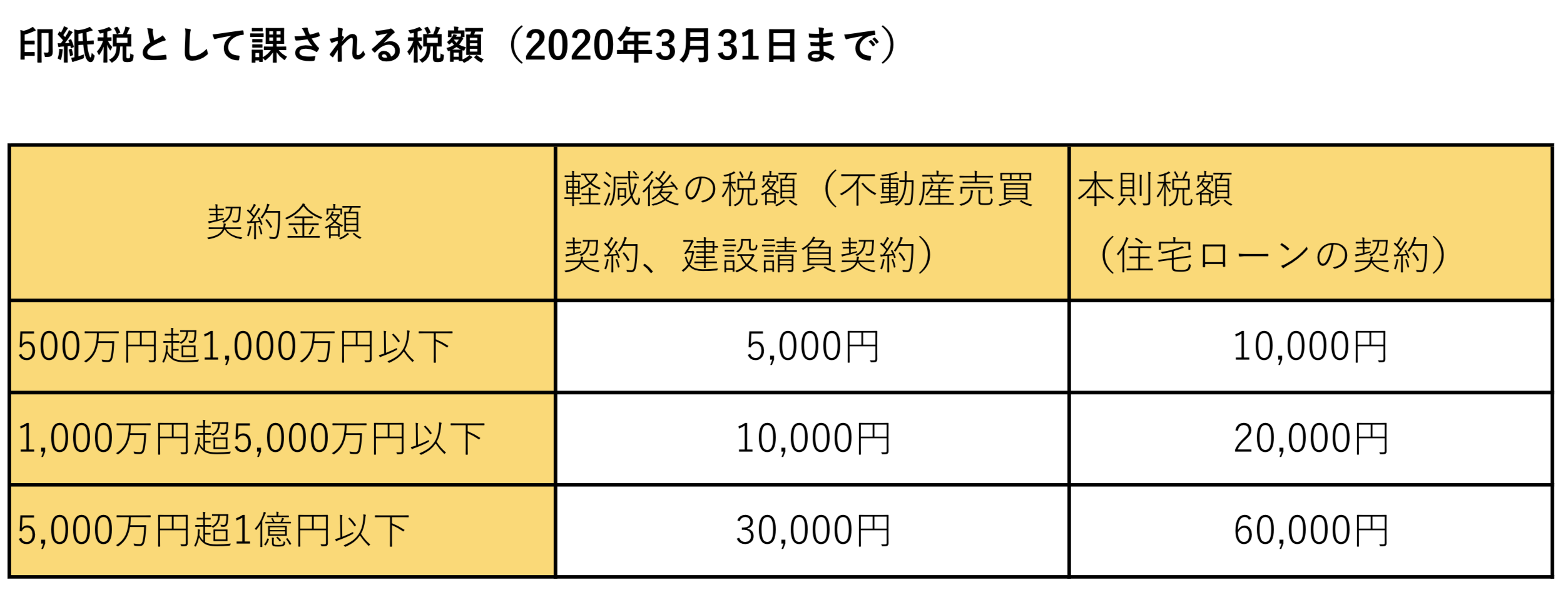

1:印紙税について

印紙税は、契約書を作成する際に課される税金です。

注文住宅の場合は、家を建てるときに、下記のような契約書を作成する際に印紙税は課税されます。

・建築業者と契約書を作成する際:請負契約書

・住宅資金の融資の契約書を作成する際:金銭消費貸借契約書

印紙税は、収入印紙を契約書に貼り、消印することで納付します。

また、契約書に記載される金額によって印紙税は違い、契約書に記載される金額が高いほど、より印紙税をおさめる必要があります。

ただし、2020年3月31日までに作成される契約書には「税額の軽減」が受けられます。

・500万円超1,000万円以下

請負契約:5,000円

ローン契約:10,000円

・10,000万円超5,000万円以下

請負契約:10,000円

ローン契約:20,000円

・5,000万円超1億円以下

請負契約:30,000円

ローン契約:60,000円

表にまとめると下記のようになります。

なお、住宅ローンを借りるときの「金銭消費貸借契約」には「税額の軽減措置」はありません。

そのため「本則税率」の通りの税額を納める必要があります。

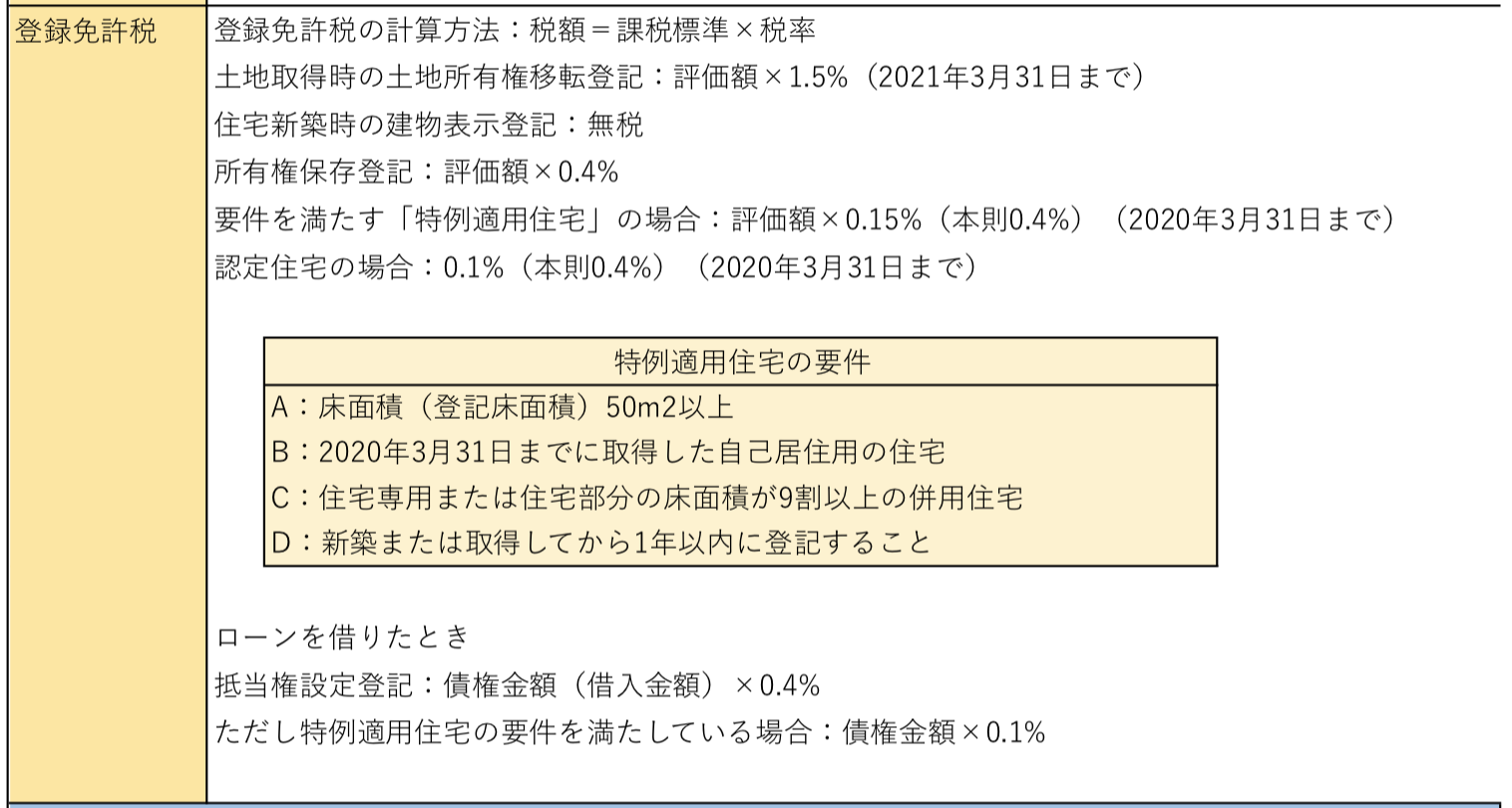

2:登録免許税について

登録免許税は、土地を取得した際や、新築建物の表示登記、所有権保存登記、抵当権設定登記などの際に課される税金です。

注文住宅の場合は、土地を取得した際や、建物を新築した際、所有権保存登記の際、住宅ローンを組む際の、抵当権を設定する抵当権設定登記の際に課税されます。

登録免許税は、登記の目的により税率は違い、目的別に一定の税率をかけて課税されます。

登録免許税の計算方法については下記を参考にしてください。

【登録免許税の計算方法:税額=課税標準 × 税率】

・土地取得時の土地所有権移転登記

評価額 × 1.5%(2021年3月31日まで)

・住宅新築時の建物表示登記

無税

・所有権保存登記

評価額 × 0.4%

・抵当権設定登記

債権金額(借入金額) × 0.4%

なお、認定住宅などの要件を満たす特例適用住宅の場合は、特例があり税額が軽減されます。

・要件を満たす「特例適用住宅」の場合:評価額×0.15%(本則0.4%)(2020年3月31日まで)

・認定住宅の場合:0.1%(本則0.4%)(2020年3月31日まで)

・住宅ローンの場合:債権金額(借入金額) × 0.1%

注文住宅の「入居後にかかる税金」とは

注文住宅の「入居後にかかる税金」は、土地や建物を取得したり、土地や建物の所有者に課される税金になります。

土地や建物の不動産を取得する際に課される税金の「不動産取得税」は、取得時のみ課される税金ですが、「固定資産税」や、「都市計画税」は、入居後も毎年課税されます。

3:不動産取得税について

不動産取得税は、土地や建物などの不動産を取得した場合に課される税金です。

「固定資産税の評価額」によって課される税金は変わり、取得した不動産の種類によって一定の税率をかけた金額が課税されます。

・土地取得時(住宅用地)

評価額 × 3%(2021年3月31日まで)

なお、一定の要件を満たす住宅や土地を取得した場合は、特例により税額が軽減されます。

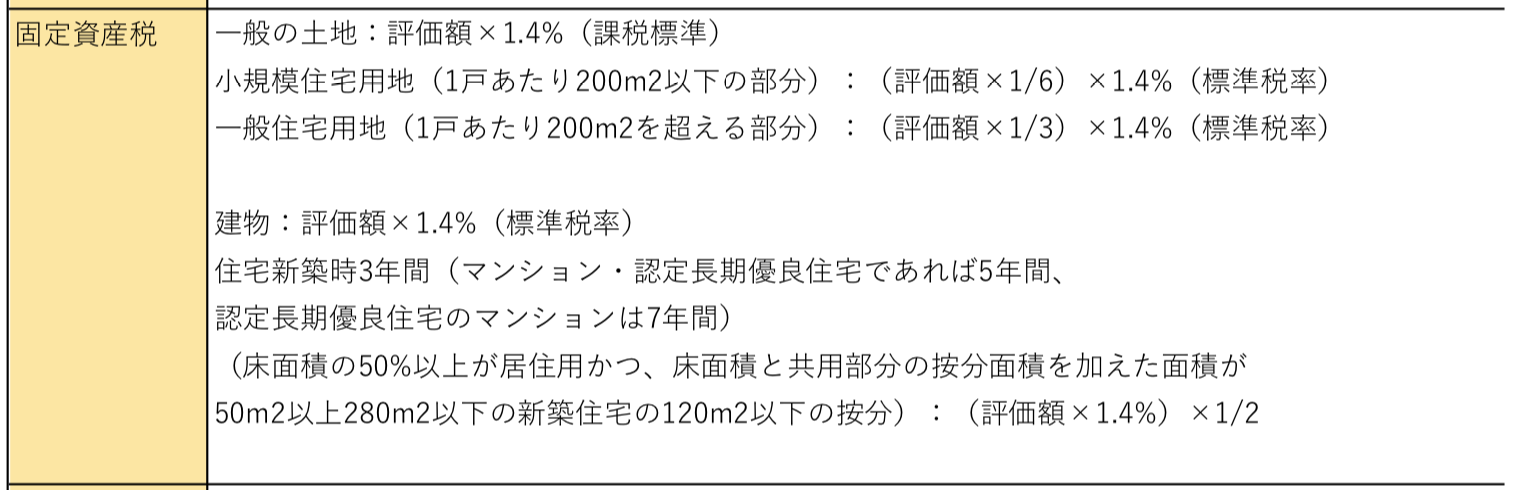

4:固定資産税について

固定資産税は、毎年1月1日現在に各市町村の固定資産課税台帳に記載されている、土地や建物などの固定資産にかかる税金になります。

なお、土地や建物の評価額によって課される税金は変わります。

・一般の土地

評価額 × 1.4%(課税標準)

・小規模住宅用地(1戸あたり200m2以下の部分)

(評価額 × 1/6) × 1.4%(標準税率)

・一般住宅用地(1戸あたり200m2を超える部分)

(評価額 × 1/3) × 1.4%(標準税率)

・建物

評価額 × 1.4%(標準税率)

また、住宅用地や条件を満たす新築住宅は軽減措置が適用されます。

5:都市計画税について

都市計画税は、都市計画区域の市街化区域内にある土地や建物で、毎年1月1日時点で登記されている所有者に課される市町村税です。

・一般の土地

評価額 × 0.3%(最高税率)

・小規模住宅用地(1戸あたり200m2以下の部分)

(評価額 × 1/3) × 0.3%(標準税率)

・一般住宅用地(1戸あたり200m2を超える部分)

(評価額 × 2/3) × 0.3%(標準税率)

・建物

評価額 × 0.3%(最高税率)

まとめ:注文住宅にかかる5種類の税金

今回の記事では注文住宅で家を建てる際にかかる税金について詳しく見てきました。

繰り返しになりますが、注文住宅には「入居前にかかる税金」と「入居後にかかる税金」の2つの税金があります。

また「入居前にかかる税金」は、印紙税、登録免許税があり、「入居後にかかる税金」は、不動産取得税、固定資産税、都市計画税があります。

「入居前にかかる税金」は、契約の際や新たに土地や建物を取得した際に、登記するためにかかる税金となり、「入居後にかかる税金」は土地や建物を取得した際にかかる税金と、土地や建物自体に毎年課せられる税金になります。

注文住宅にかかる税金は、特例などで税額が軽減されることもあるのでしっかりとポイントを抑えて、賢く家づくりを進めてください。

【家づくりを失敗しないための住宅会社の選び方】

家づくりは依頼する住宅会社次第で成功するかそれとも失敗に終わるのかが大きく分かれてきます。

それでは、家づくりを失敗しないための住宅会社選びのポイントはどこにあるのでしょうか?

下記の記事では、3つのポイントに絞り失敗しない住宅会社の選び方をご紹介しています。