注文住宅で家づくりを進める場合、まずは予算を検討しなくてはなりません。

その上で、どのタイミングで、どんな支払いが、いくら発生するのかをきちんと把握しておくことが大切です。

注文住宅の依頼先には、ハウスメーカー、工務店、設計事務所がありますが、依頼先によってどのタイミングで、どのくらいの支払いが必要になるのかは異なってくるので注意が必要です。

今回の記事では、支払いのスケジュールと、支払いのタイミングの話を中心にお話ししていきます。

Contents

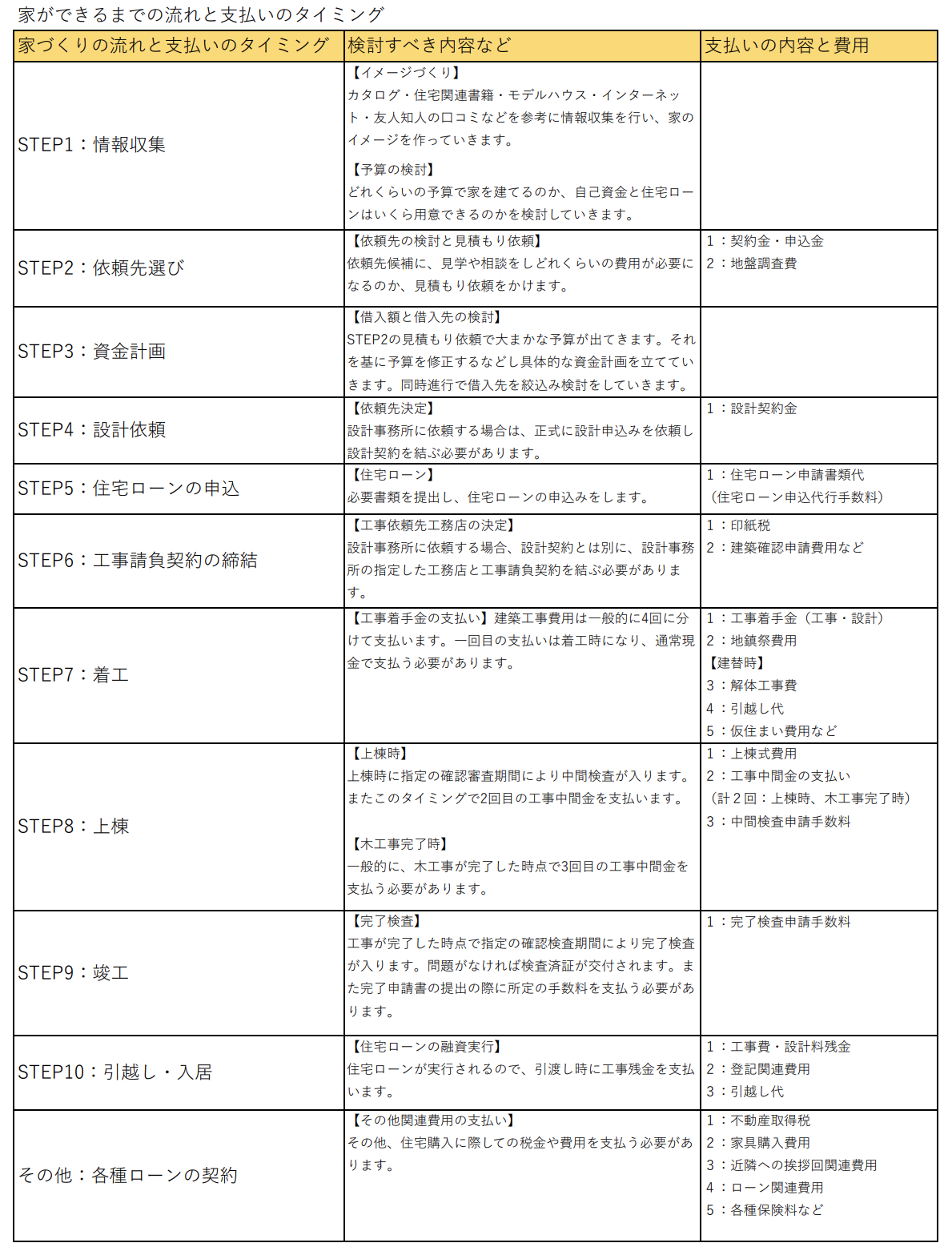

注文住宅を依頼してから、家ができるまでの流れと支払いのタイミング

注文住宅を住宅会社に依頼してから家ができるまでの一般的な流れと、支払いのタイミングは下記の図の通りです。

なお、ここでは簡単に表にまとめて、家ができるまでのスケジュール感をお伝えしています。

家ができるまでの具体的なスケジュールと支払いのタイミングなどについては、下記から詳しくお話していきます。

ステップ1:情報収集

情報を集めて、建てたい家のイメージを具体的にする

注文住宅を建てようと思い立ったら、まずは、家のイメージを固めて、建てたい家のイメージを具体的にしていってください。

情報収集の方法は、ハウスメーカー、工務店、設計事務所、どのタイプの依頼先を選ぶのかによっても違いますが、主な方法は下記の6つに集約されます。

【注文住宅の情報収集の方法は6種類】

1:住宅関連書籍

2:住宅展示場のモデルハウス

3:インターネット

4:友人知人の口コミ

5:住宅見学会

6:住宅カタログ(パンフレット)

この「ステップ1:情報収集」の段階で、家づくりを進めるにあたって必要となるコストは、特別ありません。

「情報収集」のステップでは、住宅関連書籍を購入するための費用や、住宅展示場や住宅見学会までの交通費を除けば、あとは時間投資だけで済ませることができます。

また、注文住宅のカタログに関していえば、下記のサイトから申し込めば気になった住宅のカタログを無料で一括して請求することもできます。

様々な注文住宅のカタログを無料で一括して請求することができる便利なサービスですので、こうしたサービスを利用しながら家のイメージを固めていってください。

注文住宅での家づくりを、検討し始めた最初の段階では、ここにあげたような様々な媒体を活用し、まずは、どのような家を建てるのかを決めていきます。

その上で、どこに依頼すれば理想とする家を建てることができるのかを、様々な方法を使って情報を収集し、家づくりのイメージをしっかりと固めていくと良いでしょう。

情報を整理し、予算の検討を行う

次に、どれくらいの予算感で注文住宅を建てるのかを決めていきます。

資金計画の立て方については、「注文住宅の賢い資金計画の立て方と家づくりのお金の参考データ」に、まとめておきましたので活用しながら計画していくことをお勧めします。

ライフプランシュミレーションを用いて、無理のない資金計画と返済計画を立てる方法についてお話ししています。

・注文住宅の資金調達の方法は2つ

なお、注文住宅での家づくりの主な資金調達の方法は2つです。

【注文住宅の2つの資金調達の方法】

1:自己資金=自分で用意する資金

2:借入金=金融機関から借入する資金

このうち、自己資金の目安は、一般的に総費用の20%から30%以上あると良いとされていますし、私もそう思います。

つまり総費用(本体工事費+付帯工事費+諸経費)が3000万円の家を建てる場合は、600万円から900万円以上の自己資金があると、安心して注文住宅で家づくりを進めることができると思います。

もちろん、家を建てるために必要となる自己資金は多いに越したことはないので、それ以上の自己資金を用意できるのであれば、なお良いです。

自己資金が多ければ多いほど、住宅ローンを組むときの金利も優遇されますから、総返済額も少なくできます。

ただし「知らないと損する100万円の自己資金でも注文住宅を買った方がいい4つの理由」に書いたように、ケースによっては自己資金が少なくても、家を建ててしまった方が得となることもありますので、その辺りは個々で十分に検討した上で話を進めていってください。

・借入金は多くても年収の5倍から6倍程度の金額にとどめる

借入金は、年収の5倍から6倍程度の金額に抑えることも大事です。

金融機関によっては、限度額の年収の8倍まで借りられるところもありますが、限度額まで借りてしまうと、家計を圧迫してしまいます。

つまり年収が600万円の場合、借入金は3000万円、多くても3600万円程度に抑えてください。

都道府県ごとの注文住宅の相場観については、下記の都道府県ごとの注文住宅の建築費用に関する記事を参考にしてください。

坪単価の相場について知りたい方はこちらの記事を参考にしてください>>>「【2019年版】注文住宅の都道府県ごとの平均坪単価と坪単価の3つの注意点ついて」

建築費用の相場について知りたい方はこちらの記事を参考にしてください>>>「【2019年版】都道府県別、注文住宅の建築費用の相場と注文住宅での家づくりにかかる費用とは」

ステップ2:依頼先選び

見学や相談にいく

つづいて、依頼先候補を絞り込んでいきます。

具体的な行動としては、モデルハウスを見学し、相談したり、設計事務所に実際に相談を行い、話してみたり、総合的な相性をみて、依頼先候補を絞り込んでいきます。

足を使って情報収集をし、候補先候補をリストアップしたら、次に、依頼先候補の住宅会社にプラン依頼の申し込みを行い、プランを作成してもらいます。

見積もりを依頼し家づくりにかかる大まかな予算を把握する

この時、同時に概算での見積もり依頼をかけることもできるので、建てたい家が、どれくらいの予算で建てられるのかを把握してください。

見積もりの結果、必要であれば、予算の修正を行い調整していきます。

※注文住宅は「家の形」や希望の「間取り」、「広さ」やこだわりたい「素材」など、様々な要因で大きく予算が異なってきます。実際に見積もりを取らないと、どれくらいの予算が必要かわからないことも多いので、必ずこの段階で見積もり依頼をかけてください。

また、見積もり依頼は、一括見積もり依頼サイトを使うと3分程度の作業ですぐに見積もりが取れますので、便利です。見積もり依頼サービス、または見積もり依頼サイトなどを活用し、スマートに家づくりを進めていくことをお勧めします。

注文住宅の一括見積もり依頼は下記から無料で行なっていただけます。

依頼先によっては費用が必要となるケースも

ハウスメーカーの場合は、ほとんどの場合で、無料でプランを作成してくれますが、工務店や建築家、設計事務所に依頼した場合は、プラン依頼の段階で申込金が発生することがあります。

また、一番初めのラフプランは無料で行ってくれることもありますが、2回目以降のプラン依頼は、お金がかかるケースがほとんどです。

注意してください。

ステップ3:資金計画

借入額と借入先を検討する

「ステップ2:依頼先選び」で、建てたい家に、大体どれくらいの予算が必要となるのか、大まかな目安が確認できたら、次に、家づくりに必要となる費用を、どのように集めるのかを検討していきます。

「ステップ1:情報収集」の項目でもお話ししましたが、家づくりの資金を集める方法は「自己資金」と「借入金」の2つの手段があります。

【注文住宅の資金を集める方法は2通り】

1:自己資金=自分で用意する資金

2:借入金=金融機関から借入する資金

建てたい注文住宅の概算での総費用を把握し、そこから逆算して、どれくらいの自己資金が必要となるのか、どれくらいの借入金が必要となるのかを確認し、資金計画を立てていくと良いでしょう。

資金計画の立て方については、下記の記事を参考にしてください。

>>>注文住宅の賢い資金計画の立て方と家づくりのお金の参考データ

インターネットで簡易的に資金計画を立てる

最近では、インターネットで資金計画の手助けをしてくれるサービスも増えてきています。

例えば、スルガ銀行の「ライフプランニングシミュレーション」を使えば、誰でも無料で手軽にシュミレーションができます。

スルガ銀行の「ライフプランニングシミュレーション」は、30秒ほどでパッとできる「簡易シュミレーション」と、およそ10分ほどかけて行う「詳細シュミレーション」があり、両方のサービスを無料で利用することができます。

注文住宅で家を建てる際の、マイホーム購入の資金計画の参考にすることができるので、利用してみてください。

資金計画は金融機関の窓口でも行える

資金計画は、金融機関の窓口でも相談に乗ってもらうことができます。

不安であるようなら、そうした金融機関の窓口を利用してもいいと思います。

注文住宅の資金計画の相談は、住宅金融支援機構の窓口でも相談に乗ってもらうことが可能ですし、民間の銀行でも、住宅ローン専門の相談窓口を用意してくれています。

窓口の相談では、月々の返済額を具体的に出してもらい、シュミレーションをしてもらいながら、相談に乗ってくれますので、不安な場合は積極的に利用してみるといいでしょう。

ステップ4:設計依頼

依頼先を決定し詳細なプランを作成する

設計事務所に依頼する場合は、「基本プラン」や「実施設計」の依頼時に「設計契約」を結ぶ必要があります。

この時、設計事務所との間に、基本プランに対して「設計契約金(設計着手金)」が発生します。

また、信頼関係を築いていけそうだと判断した場合は、この段階で、「設計監理業務委託契約」を結び、基本設計と実施設計を行っていきます。

一般的には、基本設計が終わった後、基本設計料を支払い、実施設計が完了した時点で、実施設計料を支払う必要があります。

ただし、それぞれの依頼先によって、契約のタイミングや、契約の際に必要となる費用は異なりますので注意してください。

注文住宅の家づくりの流れと、その他、依頼先による支払いのタイミングなど細かい内容については「失敗しない注文住宅を建てるための家づくりの流れと、成否を分ける2つのポイント」や「注文住宅の依頼先による契約までの違いと相談から契約までの2つの基本的な流れ」を参考にしてください。

ステップ5:住宅ローンの申込

全ての設計が終わったら、指定の確認検査機関に決められた書類や図面を提出し建築確認申請を行い、設計審査を受けます。

この時、建築確認申請手数料がかかりますが、審査に通ると確認済証が交付されます。

その後、金融機関に必要書類を提出し、住宅ローンの申し込みを行います。

また、住宅ローン申し込みの際、住宅ローン申込書類代(住宅ローン申込代行手数料)などが発生します。

ステップ6:工事請負契約の締結

設計事務所依頼時は、工務店との間で工事請負契約を結ぶ

設計事務所に依頼した場合、実施設計後、設計事務所との間で結ばれる設計契約とは別に、設計事務所が指定した工務店との間で工事請負契約を結ぶ必要があります。

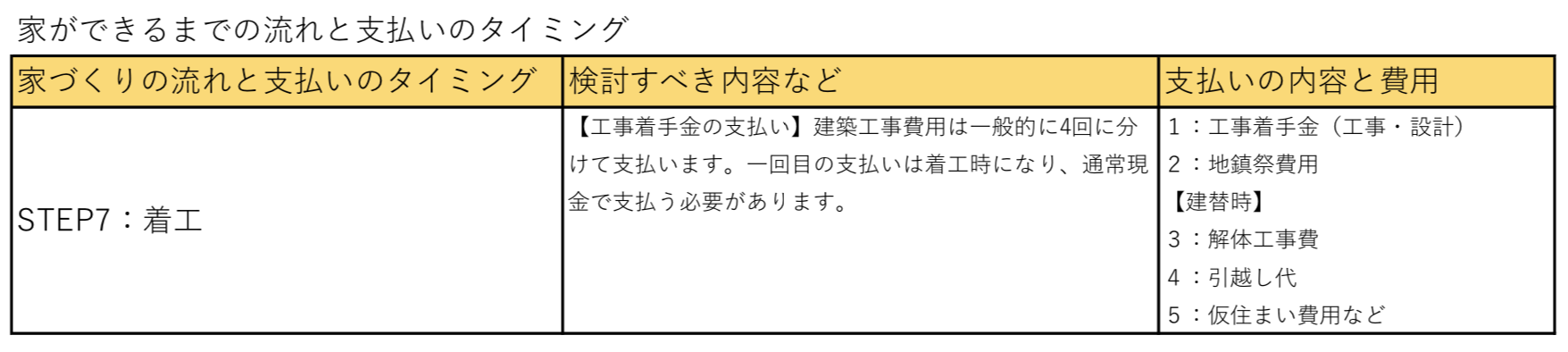

ステップ7:着工

工事着手金は自己費用で支払う

工事会社である工務店と工事請負契約を結んだら着工となります。

一般的にはこのタイミングで工事着手金を支払う必要があります。

依頼先や総費用によって支払額は違いますが、総費用のおよそ20%から30%程度の費用を工事着手金として支払うのが一般的です。

住宅ローンは原則として、建物が完成してから保存登記されてから実行されますので、それまでにかかる費用は自己費用で補う必要があります。

建て替えの場合も自己費用から支払う

また、建て替えの場合など、既存の建物を壊して、更地にしてから家を建てる必要がある場合も、同様に自己費用から支払う必要があります。

建物の解体費をはじめ、減失登記、一時的な引越しや仮住まいのための費用なども現金で支払う必要があり、自己資金を用意しておく必要があるので注意してください。

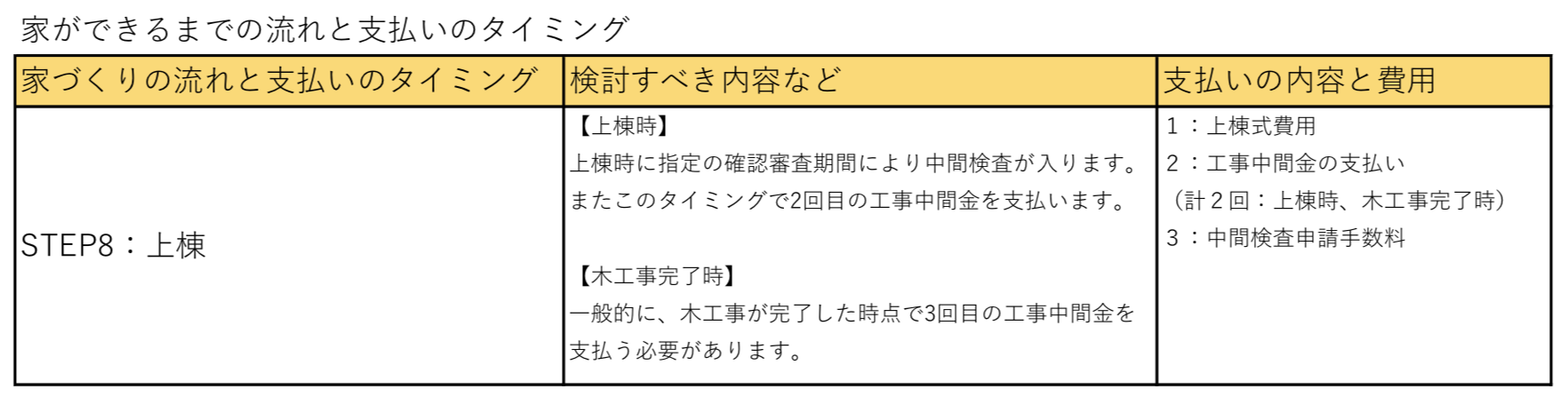

ステップ8:上棟

中間検査

上棟とは建物の骨組みが出来て、屋根が出来上がった状態のことを言います。

一般的に、上棟時に構造や施工状況が建築基準法に適合しているのかどうかを確認するための検査が入ります。

この時、中間検査申請手数料が必要になります。

工事中間金の支払い

また、中間検査のタイミングで工事中間金を支払う必要がある場合があります。

中間金の支払いも原則として自己資金でまかなう形になります。

中間金の支払いは契約書に基づいているため、厳密には、個々のケースによって異なり、契約を結ぶ前の段階の、取り決めの際にきちんと確認しておく必要があります。

一般的に、工事中間金は、上棟時と木工事完了時に支払う必要があります。

自己資金で払えない場合は「つなぎ融資」を使う方法も

工事中間金を自己資金で支払うことが難しい場合は、住宅金融支援機構の「フラット35」を取り扱う金融機関で中間金を支払うための融資を行っています。

金利や手数料はかかりますが、自己資金でまかなうことができない場合は、そうした融資を利用して支払うことになります。

なお、工事中間金として利用される、つなぎ融資は住宅ローンが実行されてから一括して返済する形になります。

工事会社が金融機関から融資を受ける「代理受領」も

工事会社によっては、住宅ローンが実行されるまで、支払いを待ってもらうこともできる場合があります。

その場合は、工事会社が代理受領という形で金融機関から融資を受ける形になります。

つまり、代理受領という方法を使い、工事会社が直接金融機関から融資を受けられる契約にしておくことで、つなぎ融資を受けることなく住宅の引渡しを受けることができます。

つなぎ融資が問題な場合は、工事会社によっては、こうした支払いも可能となるので契約前に確認し、取り決めをしておく必要があります。

※つなぎ融資とは

住宅ローンを実行してもらうまでの間、一時的に借入することを「つなぎ融資」と言います。住宅ローンが実行された時点で、つなぎ融資を精算する形になりますが、つなぎ融資を借入している間は金利のみを支払います。

※代理受領とは

ローンの申し込み人に変わって、工事会社が金融機関から直接、融資金を受け取ることを「代理受領」と言います。代理受領の場合、工事会社と金融機関、それに建主の三者の合意と承諾が必要になります。

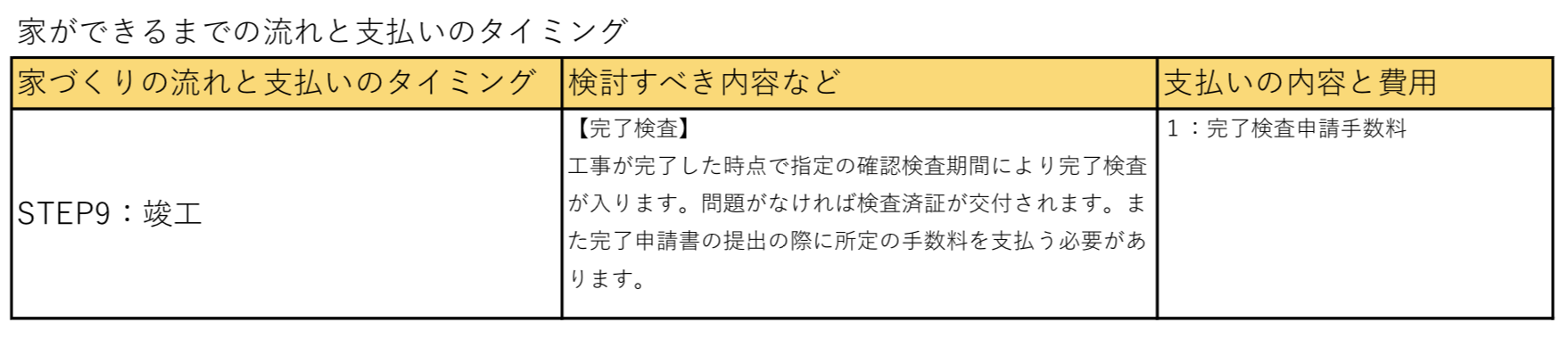

ステップ9:竣工

完了検査

工事が完了すると、建築基準法に適合しているかどうか確認検査機関により、完了検査が入ります。問題がなければ検査済証が交付されます。

この時、完了検査の費用として所定の手数料を支払う必要があります。

登記関連費用の支払いが発生する

また、建物が完成すると、建物の表示登記、保存登記を行います。

その際に、発生する費用としては、登録免許税、それに、司法書士への登記手続き費用を支払う必要があります。

フラット35を利用する場合は、建物完成後に必要書類を提出する必要がある

フラット35は人ではなく、建物に対しての審査になるため、工事が完了し各種登記を行い、必要書類が揃った時点で、必要書類を提出して住宅ローン契約を結ぶことで融資が実行されます。

ローン契約時に、印紙税、ローン実行時に、事務手数料、火災保険料などの諸費用が発生します。

ステップ10:引越し・入居

建物が完成すると住宅ローンが実行され、建物引渡し時に工事残金を支払います。

引越しを行い、必要な家具等を買い揃えたら完成です。

その他:各種ローンの契約

その他、建物が完成し入居した後に、支払いが必要となる費用もあります。

「【2019年版】都道府県別、注文住宅の建築費用の相場と注文住宅での家づくりにかかる費用とは」内の「注文住宅の家づくりにかかる5種類の税金」でも話しましたが、建物完成後に、不動産取得税、固定資産税、都市計画税などを支払う必要があります。

ただし、住宅ローン控除制度を利用し、きちんと確定申告をすることで軽減措置を利用することもできます。

まとめ

注文住宅での家づくりは、あらかじめスケジュールを把握し、どのタイミングでいくらの支払いを誰に対して支払う必要があるのかを事前にしっかりと計画しておく必要があります。

注文住宅を建てる場合は、分譲でマンションを買うときのように「申込」と、「最終支払い」だけで済むわけではありません。

マンションや建売の購入とは違い、今ないものをつくっていく方式のため、住宅ローンの申請のタイミングや、住宅ローンが実行されるタイミングなどが異なり、きちんと計画的に資金計画を立て支払う必要があります。

難しい資金計画は、住宅会社がリードしてくれるケースが多いですが、建主もしっかりと把握し、管理しておく必要があります。

家づくりの流れと同時に支払いのタイミングなどのスケジュールも把握し、スマートに注文住宅での家づくりを行っていただければと思います。

あなたも無料でカタログを請求して賢く家づくりを進めませんか?

注文住宅での家づくりを失敗しないためには、家族でどのような家にしたいのかを話し合う時間を設けることが大切です。

住宅関連の書籍でも構いませんが、住宅会社が発行するカタログを参考にすれば、よりどんな暮らしを実現できるのかをイメージしやすくなります。

カタログ自体は無料で請求することができるので、注文住宅を検討しはじめたら、一度カタログを請求してどんな家に住みたいのかを家族で話し合うといいと思います。

★注文住宅を検討し始めたら、まずはLIFULL HOME’Sでカタログ請求!★

住宅カタログには様々な住宅の間取りのアイデアが経験談と共に掲載されています。

様々なプランで建てられた注文住宅をカタログで見て参考にすることで、よりよい家づくりの参考にすることができます。

ライフルホームズのカタログ請求サービスでは、業界随一のカタログ数を取り揃えており、様々な要望に沿った住宅のカタログを簡単に一括して請求できるサービスとなっています。

例えば予算によって絞り込むことも可能ですし、「北欧風や南欧風などおしゃれな輸入住宅にしたい」「平屋住宅にしたい」「屋上が欲しい」「中庭のある家に住みたい」など家のこだわりによって、様々な住宅カタログを複数社から一気に請求できます。

予算・テーマ・住宅会社ごとに異なる住宅カタログを請求できますので、家づくりを検討する際にはぜひ、一度利用して見てください。

【家づくりを失敗しないための住宅会社の選び方】

家づくりは依頼する住宅会社次第で成功するかそれとも失敗に終わるのかが大きく分かれてきます。

それでは、家づくりを失敗しないための住宅会社選びのポイントはどこにあるのでしょうか?

下記の記事では、3つのポイントに絞り失敗しない住宅会社の選び方をご紹介しています。

あなたも、こだわりの注文住宅を安く建てませんか?

・予算内でこだわった注文住宅を建てたい・・・

・コストを抑えた家づくりをしたい・・・

・見積もりを出したけれども高くて困っている・・・

・思うような間取りを提案してもらえない・・・

・土地探しに困っている・・・

・もっと安く家を建てたい・・・

たった3分の手間で数百万円コストを下げられる可能性があります。

実は、費用の内訳上では同じ内容でも、会社によって見積もりに随分と差が出てきます。そうはいうものの、同じ内容で、複数社から一気に見積もりをもらうのはなかなか難しいのが現状です。そんな不満を解消してくれるのが、注文住宅一括見積もりサイトです。

実際に見積書を見せてもらいましたが、ある方は、ほとんど同じ条件で最大でコストを600万円下げることに成功しています。

なるほどなと、納得できるものから、この手が合ったか!と思うものまで実に様々です。注文住宅をお考えの際には、まず一括見積もりサービスを利用してみると良いと思います。

>>>注文住宅一括見積もりサービスはこちらから利用できます。