注文住宅を建てる際、自己資金を増やすために、親から資金援助をしてもらう方法を検討される方も多いと思います。

親から資金援助を受ける場合、3つの選択肢があり、どの選択肢を選ぶのかで課税金額が変わってきます。

今回は、注文住宅で親から資金援助を受ける際の、贈与税についてお話ししていくこととします。

Contents

注文住宅には2つの資金調達の方法がある

まず、注文住宅の資金調達の方法から見ていきます。

注文住宅を建てるための資金の調達方法には、「自己資金」によるもの「借入金」によるものの2つの方法があります。

【注文住宅での資金調達方法は2つ】

1:自己資金=自分で用意する資金

2:借入金=住宅ローンなど、金融機関から借りる資金

1:自己資金

自己資金とは、預貯金などにより、自分で用意するお金のことを指します。

ただし、親から資金援助を受ける場合、自己資金として調達できる方法もあります。

これについて詳しくは、この後の「親から資金援助を受ける3つの選択肢」の項目でお話しします。

2:借入金

借入金とは、住宅ローンなどの金融機関から借り入れる資金のことを言います。

借入金として資金を調達する方法は、民間の金融機関から直接借り入れる方法と、住宅金融支援機構のフラット35などを利用する方法があります。

自己資金の目安は総費用の20%から30%

このうち、注文住宅を建てるための、自己資金として用意する資金の目安は20%から30%程度が望ましいとされています。

これは、総費用3000万円の家を建てる場合は600万円から900万円までの自己資金を用意することが望ましい計算になります。

自己資金が足りない場合は親から資金援助を受ける方法がある

自己資金が足りない場合は、親から資金援助を受ける方法があります。

詳しくは、後ほどお話ししますが、親から資金援助を受ける際の選択肢は3つあり、いずれの方法を選ぶかによって、「贈与税がかかるケース」と、「贈与税がかからないケース」があります。

非課税措置と合わせると最高5500万円まで非課税に

また、親から資金援助を受ける場合は、贈与税の特例を使うと、贈与税がかからずに資金援助を受けることができます。

例えば、2021年12月31日までであれば、「住宅取得等資金の贈与を受けた場合の非課税の特例」と「相続時精算課税の選択」を合わせることで、最大で5500万円の贈与を受けても非課税とすることができます。

・住宅取得等資金の贈与を受けた場合の非課税の特例:最大3000万円の非課税枠

・相続時精算課税:最大2500万円の非課税

計:5500万円

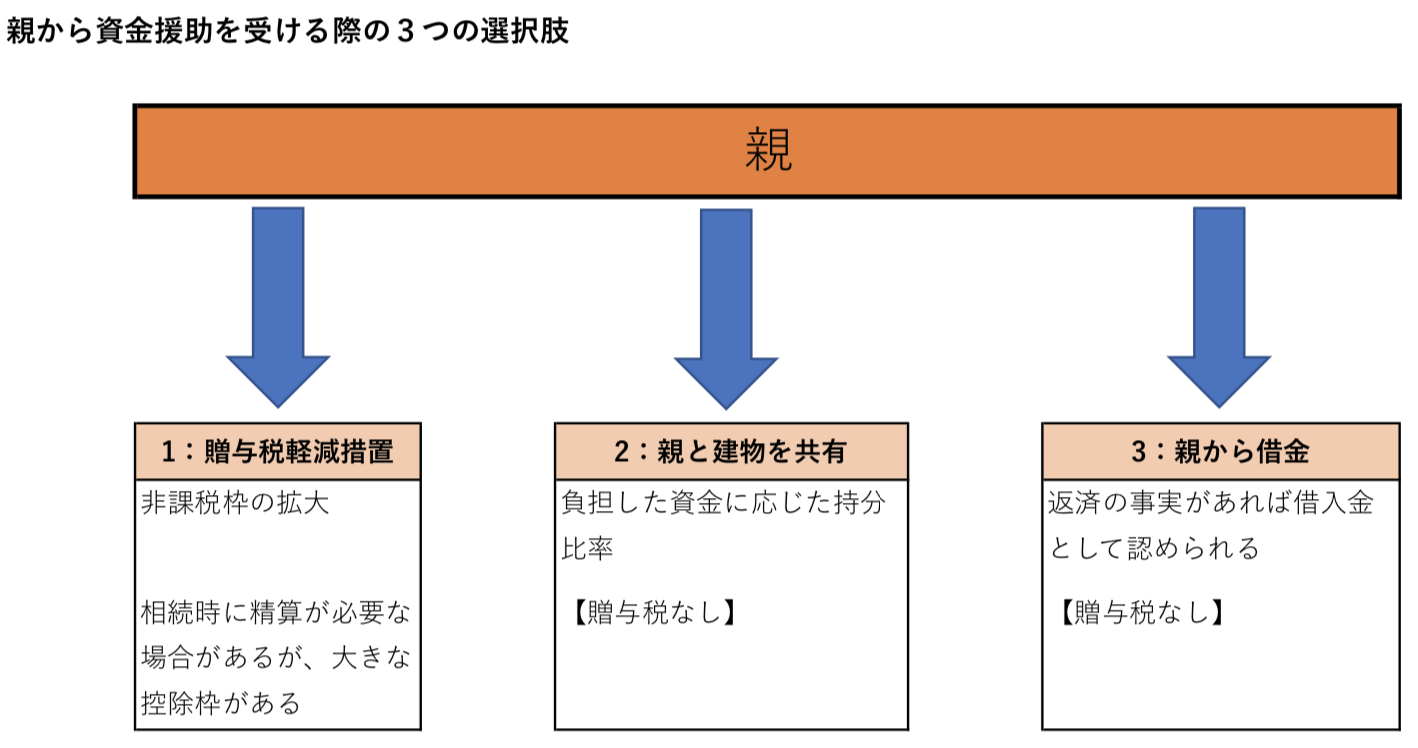

親から資金援助を受ける3つの選択肢

親から住宅購入のための資金援助を受ける際の選択肢は3通りあります。

【親から資金援助を受ける際の3つの選択肢】

1:贈与税軽減措置

2:建物を親と共有名義にする

3:親から借金をする

それぞれの選択肢の概要は、下記の図の通りです。

1:贈与税軽減措置について

親から資金援助を受ける、一つ目の選択肢は「贈与税軽減措置」を使う方法です。

親子間の財産贈与を行いやすくするために導入された「住宅取得金等に係る相続時精算課税制度」を利用することで、贈与額の上限はあるものの、税金がかからなくなる制度になります。

2:建物を親と共有名義にする

2つ目の選択肢は、「親と建物を共有名義にする」という選択肢です。

この場合、負担した資金の比率に応じて、「持分名義として登記する」ことで、贈与税を支払う必要はなくなります。

特例枠を超える資金援助を、親から受ける場合に検討される、資金援助の方法です。

3:親から借金をする

3つ目の選択肢は、「親から住宅ローンとして借り入れる」方法です。

住宅以外のローンも含めて、返済可能な状況であることが条件となりますが、返済の事実があれば、贈与税はかからなくなります。

補足情報:夫婦共有名義にする場合

建物を夫婦の共有名義にする場合は、負担に応じた比率により登記をし、共働きで収入があれば、夫婦それぞれで住宅ローンの減税を受けることができます。

贈与税とは

贈与税とは、財産の贈与の際にかかる税金のことです。

贈与税の課税制度には「暦年課税」と「相続時精算課税」の2つの課税制度があり、財産の贈与時に課税される場合と、課税されない場合があります。

【贈与税の2つの課税制度】

1:暦年課税

2:相続時精算課税

暦年課税制度とは

暦年課税制度とは、毎年110万円までが非課税となる制度のことです。

適用期限は特に設けられておらず、贈与をするもの、贈与を受けるものの制限も特にありません。

相続時精算課税制度とは

相続時精算課税制度は、2003年からはじまった制度で、贈与の年の1月1日時点で60歳以上の親から20歳以上の子へ財産を贈与した場合には、2500万円まで贈与税が控除される制度のことを言います。

相続時精算課税制度のポイント

相続時精算課税制度の大事なポイントは4点です。

1:60歳以上の父母や祖父母から20歳以上の子など推定相続人や孫への贈与であること。

2:兄弟姉妹はそれぞれが父、母などの贈与者ごと、贈与開始時まで継続して利用可能。税務署への届け出が必要。

3:制度を利用した年以降は、その親からの贈与について110万円の基礎控除は適用されない。

4:特別控除額の2500万円を超えた贈与に対しては、一律20%の税率で贈与税が発生する。

相続時精算課税制度の注意点

相続時精算課税制度の注意点は「3:制度を利用した年以降は、その親からの贈与について110万円の基礎控除は適用されない」部分にあります。

つまり、相続時精算課税制度を利用すると、2500万円の贈与税が控除されますが、一度この制度を利用すると、それ以後、暦年課税の110万円控除を利用できなくなってしまいます(取り消しも不可)。

贈与税の特例について

親から、住宅取得のための資金援助を受ける場合、税金のかからない方法として以前は「暦年課税」制度によって毎年110万円までの贈与を受けるか、「相続時精算課税制度」の2500万円(ただし相続財産に加算)の贈与を受けるしか選択肢がありませんでした。

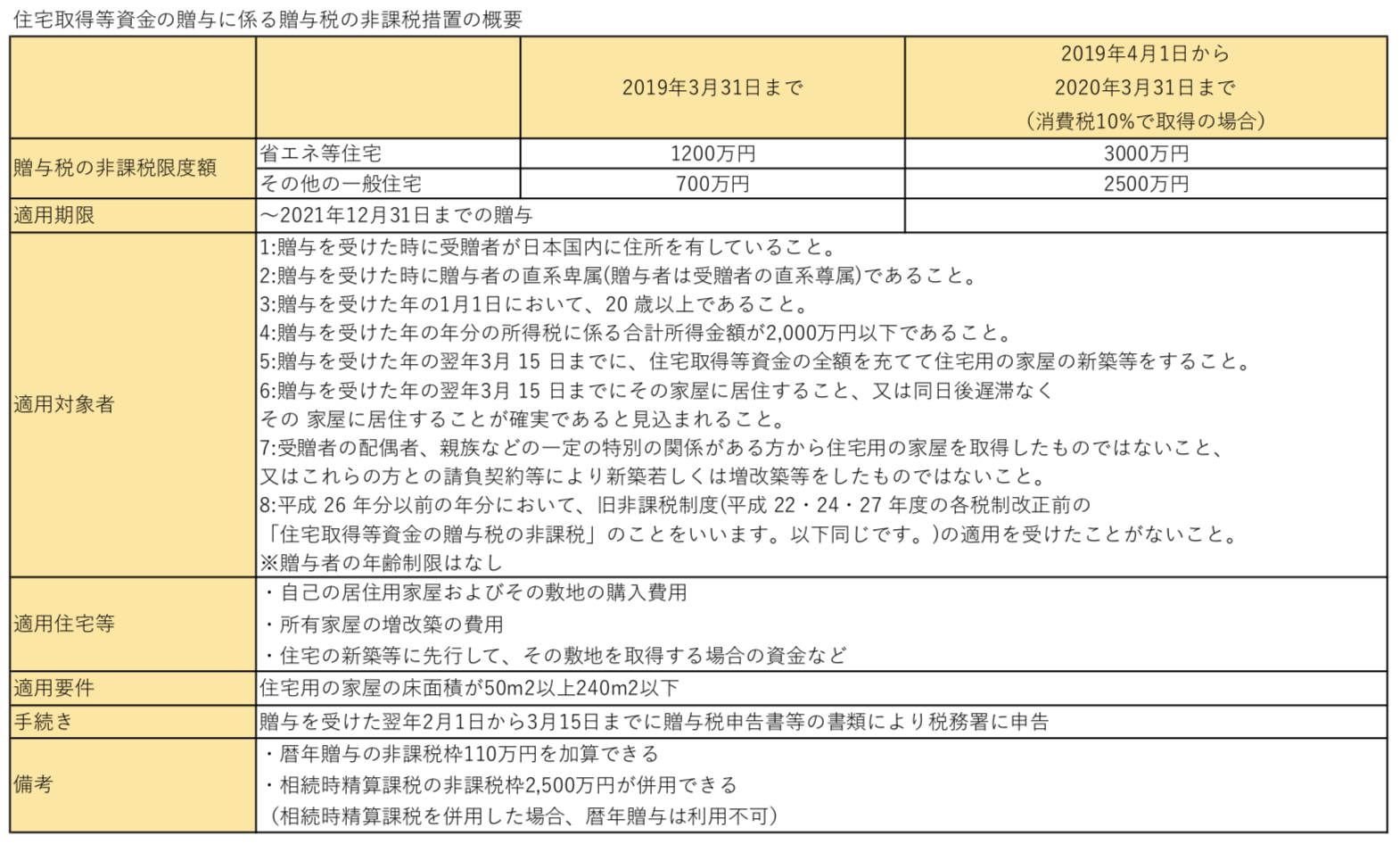

しかし、「住宅取得等資金の贈与に係る贈与税の非課税措置」が拡充され、これにより両親からだけではなく、祖父母からも、住宅取得等資金の贈与を受けた場合に、贈与税がかからない特例が執行されました。

「住宅取得等資金の贈与に係る贈与税の非課税措置」の特例を利用すれば、条件を満たした場合に限りますが、最大で3000万円までの贈与税が控除されることとなります。

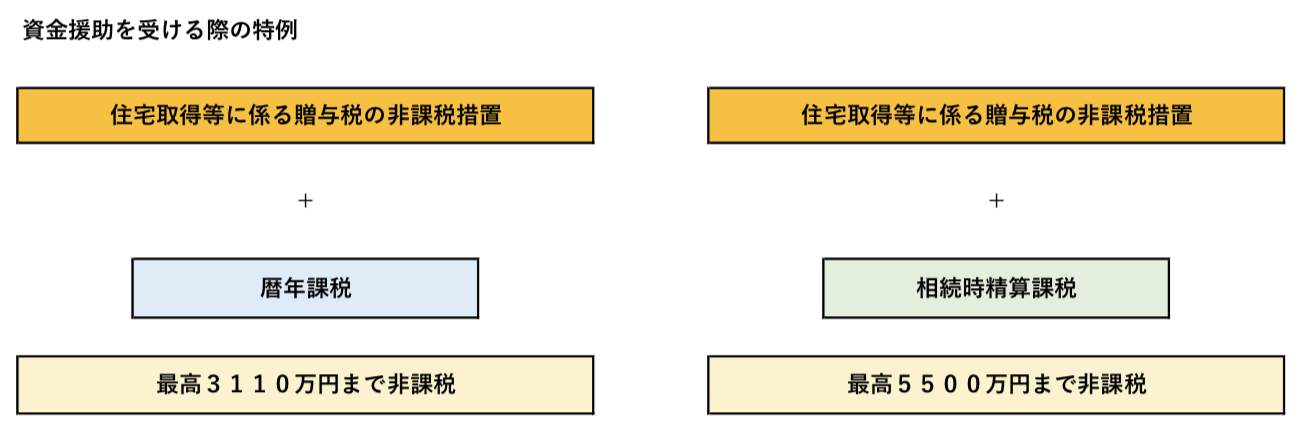

「住宅等に係る贈与税の非課税措置」と「相続時精算課税制度」を利用すれば最大で5500万円の非課税に

「住宅取得等資金の贈与に係る贈与税の非課税措置」で、最大3000万円の非課税措置を受け、さらに、相続時精算課税制度の2500万円の控除枠を利用すれば、最大で5500万円もの非課税措置を受けることができます。

「暦年課税」制度の毎年の基礎控除額110万円の枠を利用しても、省エネ等住宅であれば1200万円の控除枠を加えて1310万円の非課税措置を受けることができます。

なお、消費税10%で取得した場合は、省エネ基準を満たしていなくても2500万円の控除を受けられるので、合わせて2610万円の非課税になり、さらに省エネ等住宅であれば3000万円が非課税となるので、最大3110万円の贈与まで非課税とすることができます。

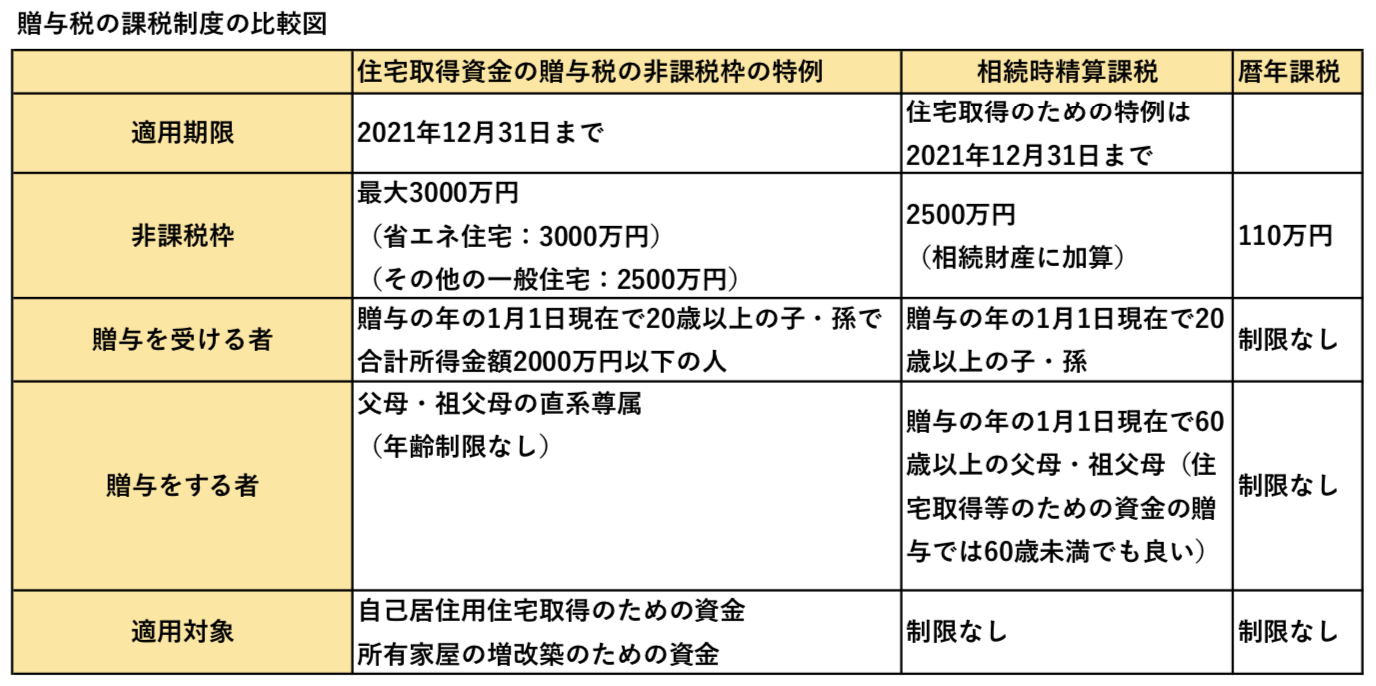

まとめ:贈与税の特例について

贈与税の特例についてまとめると下記の図のようにまとめることができます。

住宅取得等資金の贈与に係る贈与税の非課税措置と、相続時精算課税の非課税枠を最大まで併用すれば5500万円もの非課税枠を得ることができます。

ただし、相続の際には相続財産に加えて相続税の計算を行うことになるため、計画的な利用が必要になるなど特例を利用する上での注意点もあります。

贈与税の特例を利用する場合は、十分に検討の上利用してください。

【家づくりを失敗しないための住宅会社の選び方】

家づくりは依頼する住宅会社次第で成功するかそれとも失敗に終わるのかが大きく分かれてきます。

それでは、家づくりを失敗しないための住宅会社選びのポイントはどこにあるのでしょうか?

下記の記事では、3つのポイントに絞り失敗しない住宅会社の選び方をご紹介しています。

あなたも、こだわりの注文住宅を安く建てませんか?

・予算内でこだわった注文住宅を建てたい・・・

・コストを抑えた家づくりをしたい・・・

・見積もりを出したけれども高くて困っている・・・

・思うような間取りを提案してもらえない・・・

・土地探しに困っている・・・

・もっと安く家を建てたい・・・

たった3分の手間で数百万円コストを下げられる可能性があります。

実は、費用の内訳上では同じ内容でも、会社によって見積もりに随分と差が出てきます。そうはいうものの、同じ内容で、複数社から一気に見積もりをもらうのはなかなか難しいのが現状です。そんな不満を解消してくれるのが、注文住宅一括見積もりサイトです。

実際に見積書を見せてもらいましたが、ある方は、ほとんど同じ条件で最大でコストを600万円下げることに成功しています。

なるほどなと、納得できるものから、この手が合ったか!と思うものまで実に様々です。注文住宅をお考えの際には、まず一括見積もりサービスを利用してみると良いと思います。

>>>注文住宅一括見積もりサービスはこちらから利用できます。