例えば、3000万円を住宅ローンで金融機関から借り入れたとしても、3000万円を返済すればいいわけではありません。

金融機関で住宅ローンを借り入れる以上、そこには金利や、事務手数料などの諸費用がかかってきます。

そこで今回は、住宅ローンに選ばれやすい5つの金融機関を対象に3,000万円で借り入れた場合の返済シュミレーションと、金利やそれぞれの金融機関の特徴や注意点などについてお話ししていきたいと思います。

今回紹介するのは、フラット35で人気の高い「ARUHI」、変動金利が低金利で顧客満足度の高い「ソニー銀行」、変動金利・固定金利ともに低金利の「住信SBIネット銀行」、金融機関として信頼度の高い「三菱UFJ銀行」、さらに「中央労働金庫」を加えた5つの金融機関で住宅ローンを借り入れた場合の住宅ローン返済のシュミレーションをおこなっていきます。

35年間金利が動かないと仮定した場合の住宅ローンの返済シュミレーションを始め、金利が1%上昇した場合、5%上昇した場合、10%上昇した場合の住宅ローンの月々の返済額や、金利を含めた総返済額、総返済額と諸費用の合計を含めた返済総費用についても触れていきます。

今回お話しするのは5つの金融機関に絞っていますが、どれも特徴的で違いのある金融機関であるので、その他の金融機関で借り入れる場合でも参考にしていただけるかと思います。

【ARUHI(アルヒ)】

Contents

- 1 ARUHIとは

- 2 ARUHIの特徴

- 3 ARUHIを利用する注意点

- 4 ARUHIで住宅ローンを申し込む最大のメリット

- 5 ARUHIの融資金額

- 6 ARUHIの返済方法

- 7 ARUHIの特典

- 8 ARUHIの住宅ローン審査について

- 9 ARUHIの申し込みの流れ

- 10 返済計画例1:ARUHIで住宅ローンを借入れた場合の返済計画例

- 11 ARUHIがオススメな人はこんな人

- 12 ソニー銀行とは

- 13 ソニー銀行の特徴

- 14 ソニー銀行を利用する注意点

- 15 ソニー銀行で住宅ローンを申し込む最大のメリット

- 16 ソニー銀行の融資金額

- 17 ソニー銀行の返済方法

- 18 ソニー銀行の特典

- 19 ソニー銀行の住宅ローン審査について

- 20 ソニー銀行の申し込みの流れ

- 21 返済計画例2:ソニー銀行で住宅ローンを借入れた場合の返済計画例

- 22 ソニー銀行がオススメな人

- 23 住信SBIネット銀行とは

- 24 住信SBIネット銀行の特徴

- 25 住信SBIネット銀行を利用する注意点

- 26 住信SBIネット銀行で住宅ローンを申し込む最大のメリット

- 27 住信SBIネット銀行の融資金額

- 28 住信SBIネット銀行の返済方法

- 29 住信SBIネット銀行の特典

- 30 住信SBIネット銀行の住宅ローン審査について

- 31 住信SBIネット銀行の申し込みの流れ

- 32 返済計画例3:住信SBIネット銀行で住宅ローンを借入れた場合の返済計画例

- 32.1 住信SBIネット銀行で10年固定タイプの住宅ローンを借り入れた場合の総返済額の返済シュミレーション例(返済期間中金利が変動しない場合)

- 32.2 住信SBIネット銀行で10年固定タイプの住宅ローンを借り入れた場合の諸費用を含めた返済シュミレーション例(返済期間中金利が変動しない場合)

- 32.3 住信SBIネット銀行で変動金利タイプで住宅ローンを借り入れた場合の総返済額の返済シュミレーション例(返済期間中金利が変動しない場合)

- 32.4 住信SBIネット銀行で変動金利タイプで住宅ローンを借り入れた場合の諸費用を含めた返済シュミレーション例(返済期間中金利が変動しない場合)

- 32.5 住信SBIネット銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の総返済額の返済シュミレーション例

- 32.6 住信SBIネット銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の諸費用を含めた返済シュミレーション例

- 32.7 住信SBIネット銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の総返済額の返済シュミレーション例

- 32.8 住信SBIネット銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の諸費用を含めた返済シュミレーション例

- 32.9 住信SBIネット銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の総返済額の返済シュミレーション例

- 32.10 住信SBIネット銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の諸費用を含めた返済シュミレーション例

- 32.11 住信SBIネット銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の総返済額の返済シュミレーション例

- 32.12 住信SBIネット銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の諸費用を含めた返済シュミレーション例

- 32.13 ▼住信SBIネット銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の総返済額の返済シュミレーション例

- 32.14 住信SBIネット銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の諸費用を含めた返済シュミレーション例

- 32.15 住信SBIネット銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の総返済額の返済シュミレーション例

- 32.16 住信SBIネット銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の諸費用を含めた返済シュミレーション例

- 33 住信SBIネット銀行がオススメな人

- 34 三菱UFJ銀行とは

- 35 三菱UFJ銀行の特徴

- 36 三菱UFJ銀行を利用する注意点

- 37 三菱UFJ銀行の最大のメリット

- 38 三菱UFJ銀行の融資金額

- 39 三菱UFJ銀行の返済方法

- 40 三菱UFJ銀行の特典

- 41 三菱UFJ銀行の住宅ローン審査について

- 42 三菱UFJ銀行の申し込みの流れ

- 43 返済計画例4:三菱UFJ銀行で住宅ローンを借入れた場合の返済計画例

- 43.1 三菱UFJ銀行で10年固定タイプの住宅ローンを借り入れた場合の総返済額の返済シュミレーション例(返済期間中金利が変動しない場合)

- 43.2 三菱UFJ銀行で10年固定タイプの住宅ローンを借り入れた場合の諸費用を含めた返済シュミレーション例(返済期間中金利が変動しない場合)

- 43.3 三菱UFJ銀行で変動金利タイプの住宅ローンを借り入れた場合の総返済額の返済シュミレーション例(返済期間中金利が変動しない場合)

- 43.4 三菱UFJ銀行で変動金利タイプの住宅ローンを借り入れた場合の諸費用を含めた返済シュミレーション例(返済期間中金利が変動しない場合)

- 43.5 三菱UFJ銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の総返済額の返済シュミレーション例

- 43.6 三菱UFJ銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の諸費用を含めた返済シュミレーション例

- 43.7 三菱UFJ銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の総返済額の返済シュミレーション例

- 43.8 三菱UFJ銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の諸費用を含めた返済シュミレーション例

- 43.9 三菱UFJ銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の総返済額の返済シュミレーション例

- 43.10 三菱UFJ銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の諸費用を含めた返済シュミレーション例

- 43.11 三菱UFJ銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の総返済額の返済シュミレーション例

- 43.12 三菱UFJ銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の諸費用を含めた返済シュミレーション例

- 43.13 三菱UFJ銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の総返済額の返済シュミレーション例

- 43.14 三菱UFJ銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の諸費用を含めた返済シュミレーション例

- 43.15 三菱UFJ銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の総返済額の返済シュミレーション例

- 43.16 三菱UFJ銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の諸費用を含めた返済シュミレーション例

- 44 三菱UFJ銀行がオススメな人

- 45 中央労働金庫とは

- 46 中央ろうきんの特徴

- 47 中央ろうきんを利用する注意点

- 48 中央ろうきんで住宅ローンを申し込む最大のメリット

- 49 中央ろうきんの融資金額

- 50 中央ろうきんの返済方法

- 51 中央ろうきんの特典

- 52 中央ろうきんの住宅ローン審査について

- 53 中央ろうきんの申し込みの流れ

- 54 返済計画例5:中央ろうきんで住宅ローンを借入れた場合の返済計画例

- 54.1 中央ろうきんで10年固定タイプの住宅ローンを借り入れた場合の総返済額の返済シュミレーション例(返済期間中金利が変動しない場合)

- 54.2 中央ろうきんで10年固定タイプの住宅ローンを借り入れた場合の諸費用を含めた返済シュミレーション例(返済期間中金利が変動しない場合)

- 54.3 中央ろうきんで変動金利タイプの住宅ローンを借り入れた場合の総返済額の返済シュミレーション例(返済期間中金利が変動しない場合)

- 54.4 中央ろうきんで変動金利タイプの住宅ローンを借り入れた場合の諸費用を含めた返済シュミレーション例(返済期間中金利が変動しない場合)

- 54.5 中央ろうきんで10年固定で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の総返済額の返済シュミレーション例

- 54.6 中央ろうきんで10年固定で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の諸費用を含めた返済シュミレーション例

- 54.7 中央ろうきんで変動金利で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の総返済額の返済シュミレーション例

- 54.8 中央ろうきんで変動金利で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の諸費用を含めた返済シュミレーション例

- 54.9 ▼中央ろうきんで10年固定で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の総返済額の返済シュミレーション例

- 54.10 中央ろうきんで10年固定で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の諸費用を含めた返済シュミレーション例

- 54.11 中央ろうきんで変動金利で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の総返済額の返済シュミレーション例

- 54.12 中央ろうきんで変動金利で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の諸費用を含めた返済シュミレーション例

- 54.13 中央ろうきんで10年固定で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の総返済額の返済シュミレーション例

- 54.14 中央ろうきんで10年固定で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の諸費用を含めた返済シュミレーション例

- 54.15 中央ろうきんで変動金利で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の総返済額の返済シュミレーション例

- 54.16 中央ろうきんで変動金利で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の諸費用を含めた返済シュミレーション例

- 55 中央ろうきんをオススメな人

- 56 まとめ:金融機関から住宅ローンで3,000万円を借り入れた場合の返済シュミレーション

- 57 きちんとした家づくりの資金計画を立てるために・・・

- 58 予算内でいい家を安く建てるために知っておいて欲しいこと

ARUHIとは

ARUHI(アルヒ)は、アルヒ株式会社の住宅ローン商品で、アルヒ株式会社の取り扱うフラット35のことをさします。

ARUHI(アルヒ)は、アルヒ株式会社の住宅ローン商品で、アルヒ株式会社の取り扱うフラット35のことをさします。

アルヒ株式会社はあくまで住宅ローン専門の金融機関(モーゲージバンク)であるため銀行ではありません。アルヒ株式会社の前身は、証券化を資金調達手段として行なっている住宅ローン貸出専門の金融機関であるSBIモーゲージ株式会社にあたります。

フラット35を取り扱っている金融機関は300社以上ありますが、ARUHI(アルヒ)は2010年から連続でフラット35のシェアNo. 1を獲得している金融機関になります。

アルヒ株式会社は、フラット35を取り扱う300社以上ある金融機関の中でも、金利が最低水準を保っており、特に全期間固定金利の住宅ローンは高い人気があります。

ARUHIの特徴

ARUHIの特徴1:住宅ローンの審査が早い

ARUHIの最大の特徴はとにかく審査が早いことにあります。住宅ローンの事前審査なら最短で当日、本審査であっても最短3営業日と他の金融機関と比べて非常に審査期間が早くなっています。

ARUHIの最大の特徴はとにかく審査が早いことにあります。住宅ローンの事前審査なら最短で当日、本審査であっても最短3営業日と他の金融機関と比べて非常に審査期間が早くなっています。

フラット35は住宅金融支援機構が大元となり、それぞれの金融機関によって色があるサービスが特徴的ですが、窓口となる金融機関と住宅金融支援機構の2つの審査が必要となるため、通常、フラット35の審査には時間がかかります。

詳しくは「住宅ローンの選び方と知ってトクする住宅ローンの8つのポイントと種類」の「フラット35」の項目を参照してください。

ARUHIの特徴2:専門スタッフが対応してくれる

ARUHIでは、住宅ローンに精通しているスタッフが住宅ローンの相談に乗ってくれます。

ARUHIでは、住宅ローンに精通しているスタッフが住宅ローンの相談に乗ってくれます。

ARUHIは「ファイナンシャルプランナーによる無料コンサルティング」サービスがついているため、相談するのにお金がかからず、無料で住宅ローンの相談に応じてくれます。

ARUHIは、サービスを利用する上で非常に利便性が高いのが特徴です。

ARUHIの特徴3:返済口座が限定されない

銀行で住宅ローンを借り入れる場合は、融資の条件として、住宅ローンを申し込んだ銀行で口座をつくり、作った口座を給与振込口座にした上でさらに、住宅ローン引き落とし口座に設定する必要があります。

一方で、ARUHIの場合は、給与振込口座として現在使用している口座をそのまま返済口座として選択することができます。

ARUHIの特徴4:雇用形態や転職の有無にかかわらず住宅ローンを借り入れることができる

「住宅ローンの選び方と知ってトクする住宅ローンの8つのポイントと種類」でもお話ししましたが、フラット35は人に対しての審査ではなく、物件に対しての審査になるので、収入が不安定な方でも、審査に通りやすい傾向にあります。

「住宅ローンの選び方と知ってトクする住宅ローンの8つのポイントと種類」でもお話ししましたが、フラット35は人に対しての審査ではなく、物件に対しての審査になるので、収入が不安定な方でも、審査に通りやすい傾向にあります。

フラット35は、人物ではなく主に物件に対して審査されるので、転職したての会社員の方や、個人事業主の方でも審査がゆるく借入しやすくなっています。

会社員の方は前月分の給与明細で審査され、個人事業主の方の場合は前年度分の収入に応じて審査されます。

さらに、フラット35では個人事業主の方に対して原則、決算書を提出する必要はなく、決算書の提出が求められても、細かくチェックされることはないので審査に通りやすくなっています。

フラット35を銀行で借り入れる場合との違いや、住宅ローンの審査に影響するものなどについては、詳しくは「転職は住宅ローンの審査に影響するの?など5つの疑問を詳しく解消します!」や「意外と知らない、注文住宅の住宅ローン審査に影響する3つの借金」をご覧ください。

ARUHIの特徴5:フラット35を取り扱う金融機関の中で金利が最低水準

ARUHIは、300社以上ある金融機関の中で、フラット35の金利が最低水準となっています。

そうした理由もあり、フラット35を取り扱う金融機関の中でも全体の取り扱いシェアが20%以上あり、フラット35の取り扱い高で業界1位をキープしています。

ARUHIを利用する注意点

ARUHIを利用する注意点1:融資を受けられる適合物件に条件がある

ARUHIはフラット35のため、当然のことながら、フラット35の審査基準に依存します。

ARUHIはフラット35のため、当然のことながら、フラット35の審査基準に依存します。

フラット35は人に対する審査ではなく、主に物件に対する審査となるため、フラット35で住宅ローンを借り入れるためには、購入する物件が住宅金融支援機構の求める審査基準に適合していることが前提条件となります。

当然のことながら、フラット35を利用するにあたって、購入物件に対する適合証明書がないと、融資はおりません。

ARUHIを利用する注意点2:金利のタイプが限定される

ARUHIは全期間固定金利型の住宅ローンに金利のタイプが限定されます。

変動金利や固定金利期間選択型の金利を選んで借り入れることができませんので注意が必要です。

ARUHIを利用する注意点3:事前審査の信頼度は低い

フラット35全体として言えることですが、事前審査の信頼度は低いです。

ARUHIを利用する注意点4:金利は低いが、事務手数料が高い

フラット35を利用するにあたっての事務手数料は、それぞれの金融機関が自由に設定できるため、金利を低く設定している場合、事務手数料を高く設定するケースが多いですが、ARUHIもそれに倣い事務手数料が借入額の2.16%必要になるなど高い水準になっています。

この後お話しする、住信SBIネット銀行のフラット35の場合、返済口座を住信SBIネット銀行のものにすることで、事務手数料を1.08%にすることができます。

ただしARUHIでも、ARUHIダイレクトから申し込むことによって事務手数料は1.08%に抑えることができます。

ARUHIを利用する注意点5:諸費用を含めると結局高くなる可能性がある

ARUHIのフラット35は住宅ローン単体での総返済額は抑えることができたとしても、諸費用を含めた、返済総費用は高くなる可能性があります。

例えば、ARUHIのフラット35では、団体信用生命保険に加入する場合、特約料として、金利+0.2%を支払う必要がありますが、金利1.360%で3,000万円の借り入れを行った時に、団体信用生命保険に加入した場合は2,010,800円もの団体信用生命保険料がかかる計算になります。

ARUHIで住宅ローンを申し込む最大のメリット

金利の低さばかりに目が奪われがちですが、ARUHIの最大のメリットは審査が早いことです。

金利の低さばかりに目が奪われがちですが、ARUHIの最大のメリットは審査が早いことです。

事前審査の結果が最短で当日、本審査であっても最短3営業日で承認をもらえることは、他の住宅ローンと比較できないほど早い融資スピードです。

ですから、契約が迫っていて何よりもスピードが重視される時に非常に便利です。

また、全国の店舗でファイナンシャルプランナーに相談できるため、顔を合わせて相談できる点もメリットと言えます。

ARUHIの融資金額

ARUHIでは、1万円単位で借り入れることが可能で、100万円以上8,000万円以内の融資が可能となっています。

ARUHIの返済方法

ARUHIでの住宅ローンの返済方法は、元利均等返済、元金均等返済の選択が可能です。

ARUHIの特典

3,000万円の融資を受けた場合で40歳以下の場合は、年間約3万円程度の特約料が必要になりますが、「8疾病保障特約プレミアム」をつけることが可能です。(ガン、心疾患、脳血管疾患の他、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎)

3,000万円の融資を受けた場合で40歳以下の場合は、年間約3万円程度の特約料が必要になりますが、「8疾病保障特約プレミアム」をつけることが可能です。(ガン、心疾患、脳血管疾患の他、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎)

ARUHIの8疾病保障特約プレミアムについては「8疾病保障特約プレミアム | ARUHI 住宅ローン | アルヒ株式会社」をご覧ください。

ARUHI以外の疾病特約については「住宅ローンの選び方と知ってトクする住宅ローンの8つのポイントと種類」や「住宅ローンで返済リスクを抑える5つの賢い組み方」の記事内に疾病特約について記載させていただいておりますので別途参考にしてください。

ARUHIの住宅ローン審査について

ARUHIはフラット35を取り扱っているため、住宅ローンの審査は住宅金融支援機構の審査基準に依存しています。

ARUHIはフラット35を取り扱っているため、住宅ローンの審査は住宅金融支援機構の審査基準に依存しています。

住宅金融支援機構の住宅ローン審査では、主に建物が審査基準に適合しているかどうかが見られるため、他の銀行独自で取り扱う住宅ローンと審査基準が違います。

そのため、銀行独自の住宅ローンの審査は通らなかったとしても、住宅金融支援機構のフラット35の審査には通過するということも普通にあります。

ただしフラット35は事前審査の信頼度が低く、事前審査が通ったとしても、他の住宅ローン商品よりも本審査を通過する確率が低く、事前審査を通過したからといって、本審査が通らないケースもあるので本審査を通過するまで安心できません。

フラット35の事前審査には「承認」「否認」の他に、一般の金融機関にはない「留保」が存在するためです。

「留保」の場合、とりあえず事前審査は通過するものの、本審査が通るかどうかはわからないという意味合いになり、本審査を受けるまではなんとも言えないという審査結果となります。

ただ、事前審査で「承認」となっていても本審査で「否認」になることもあるので、フラット35の場合は本審査を通過するまではなんとも言えないと考えておいたほうがいいと思います。

ARUHIに限って言えば、住宅ローンの審査スピードは事前審査の場合最短で当日、本審査の場合最短で3営業日で結果がわかり、非常にスピーディーに融資実行まで進めることができます。

フラット35は貸し倒れに対するリスクを審査しなければならない、銀行の住宅ローンとは審査基準が違うため、申し込みから融資までの期間を短くすることが可能となっています。

ARUHIの申し込みの流れ

ステップ1:WEBから来店予約

ARUHIで住宅ローンを借り入れるためには、まずはじめに、WEBから来店予約をし住宅ローンの相談申し込みをします。

ARUHIで住宅ローンを借り入れるためには、まずはじめに、WEBから来店予約をし住宅ローンの相談申し込みをします。

新規で借り入れる場合は、希望される方には、事前審査も実施しています。

最短で当日に結果が出ますが、場合によっては追加資料の提出などが求められる場合もありそれに伴い審査期間は長くなります。

ステップ2:申込書・必要書類の提出

審査に必要な申し込み書類を一式郵送、または店舗にて記入方法や必要書類を相談しながら提出する方法のいずれかを選び提出します。

ステップ3:住宅ローン審査

記入した内容をもとに住宅ローン審査を行います。

書類の不備や追加資料の提出、確認事項がない場合は、最短で3営業日で承認されます。

ステップ4:契約面談

審査が承認された場合、契約締結のための準備を行います。

その後、住宅ローンの金銭消費貸借契約に向けて打ち合わせを行い、融資が実行されます。

ステップ5:諸費用の支払い

融資が実行される前までの間に、事務手数料をはじめ火災保険料などの諸費用を振り込みます。

ステップ6:融資実行

融資が実行されます。

申し込みから融資までの、詳しい流れについては「ARUHIでのご契約の流れ | ARUHI住宅ローン | アルヒ株式会社」をご確認ください。

返済計画例1:ARUHIで住宅ローンを借入れた場合の返済計画例

ARUHIで住宅ローンを借り入れ、金利変動なしで3,000万円の住宅ローンを組んだ場合の返済シュミレーションは下記のとおりです。

ARUHIで住宅ローンを借り入れた場合の総返済額の返済シュミレーション例

・商品名:ARUHI フラット35

・金利:1.360

・返済年数:35年

・借入額:3,000万円

・毎月の返済額:89,811円

【総返済額:37,720,629円】

ARUHIで住宅ローンを借り入れた場合の諸費用を含めた返済シュミレーション例

・保証料:0円

・団体信用生命保険料:2,010,800(ただし加入は任意のため外すことも可能。外した場合は金利−0.2%)

・手数料:648,000円(融資金額の2.16%)

(ARUHIダイレクトを利用した場合の事務手数料は1.08%=324,000円)

・繰上返済手数料:0円

・つなぎ融資費用:400,000円

・登記費用概算:150,000円

・諸費用合計:3,208,800円

【総費用(総返済額+諸費用合計):40,929,420円】

ARUHIがオススメな人はこんな人

住宅ローンにARUHIを選択した場合、自動的に全期間固定金利型の金利を選択することになります。

住宅ローンにARUHIを選択した場合、自動的に全期間固定金利型の金利を選択することになります。

ですので、はじめから変動金利では考えておらず、全期間固定金利型を選ぶ予定だという方はARUHIを検討してみてもいいと思います。

(金利に対して高いアンテナを張っている職業についている方は低金利の変動金利を選択される方が多いです)

また、ARUHIは諸費用ローンにも対応しているため、物件価格と諸費用の借り入れを考えている方も検討してみて損はないと思います。

また、ARUHIはフラット35という住宅ローン商品を扱っているため、審査も住宅金融支援機構の基準が適用されるため、人物に対しての審査で通らなかった場合や、転職して間もない方、個人事業主の方、契約社員の方、派遣社員の方、アルバイトの方など収入が不安定な方でも利用できるサービスとなっています。

そのため、そもそも銀行では融資をしてもらえず、フラット35でどの金融機関から借り入れようかと考えている方は一度ARUHIを検討してみてもいいでしょう。(フラット35は各金融機関で取り扱っており、金融機関は「窓口の役割」を果たしています)

また、ARUHIはフラット35を取り扱う金融機関の中でも審査から融資まで最短で行えるため、融資実行まで待てない方を始め、時間がない方にも向いています。

【ソニー銀行】

ソニー銀行とは

ソニー銀行は、ソニーの子会社であるソニーフィナンシャルホールディングスが運営するネット専業銀行大手の銀行です。

ソニー銀行は、ソニーの子会社であるソニーフィナンシャルホールディングスが運営するネット専業銀行大手の銀行です。

>>>ソニーフィナンシャルホールディングスの公式ホームページ

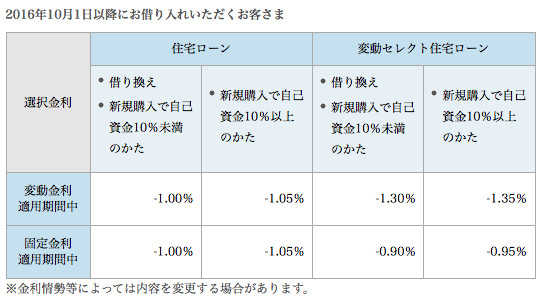

ソニー銀行は変動金利については、業界最低水準の低金利を実現しており、さらに自己資金を借入額の10%以上用意できれば優遇金利で住宅ローンを借り入れることができます。

またソニー銀行は、固定金利適用期間中であっても金利タイプを何度でも自由に変更できるなどのソニー銀行独自のユニークなサービスを行っていることもあって利用者に選ばれる住宅ローンの一つとなっています。

ソニー銀行の特徴

ソニー銀行の特徴1:自己資金を借り入れ金額の10%以上用意できた場合金利が優遇される

ソニー銀行の大きな特徴はいくつかありますが、ひとつに新規購入で借入額に対して自己資金が10%以上用意できた場合、さらに金利が優遇されることにあります。

ソニー銀行の場合、新規購入で自己資金10%の方を対象に、金利優遇引き下げ幅が基準金利から−1.05%適用されるルールとなっています。

ソニー銀行の特徴2:変動金利が業界トップクラスの低金利

ソニー銀行の大きな特徴は、変動金利が業界トップクラスの低金利を実現しているところです。

ソニー銀行の変動金利は、低金利と言われるネット銀行の中でも常にトップクラスの低金利を実現しています。低金利のため借り換えメリットが出やすく、借り換えの利用者が多いのもソニー銀行の特徴です。

ソニー銀行の特徴3:保証料と繰上返済手数料、団体信用生命保険料が無料

ソニー銀行では保証料をはじめ、繰上返済時にかかる「繰上返済手数料」や「団体信用生命保険料」が無料となっているのも大きなメリットと言えます。

繰上返済については、金額は1万円から回数制限がなく利用可能で、さらにインターネットを使って繰上げ返済を行えば手数料無料で24時間365日利用することができます。

そのため比較的少額で返済することも可能で、全体の7割近くが50万円以下で繰上げ返済を利用しています。

ソニー銀行の特徴4:変動金利から固定金利への変更が無料

ソニー銀行の大きな特徴の一つは返済の途中で、自由に金利タイプ(変動金利・固定金利)を変更できることにありますが、変動金利から固定金利へ変更する場合は手数料を無料で変更することができます。

ただし、固定金利から変動金利へ金利タイプを変更する時は、変更に際し所定の手数料がかかる場合もあるので注意が必要です(固定金利適用期間中の固定金利から他の金利タイプに移行する場合は、金利タイプ変更手数料がかかります)。

ソニー銀行の特徴5:金利発表が半月前にわかる

ソニー銀行の特徴は金利タイプ(変動金利・固定金利)を返済期間中自由に選択できるところにありますが、金利の発表が半月前に行われるので、金利タイプの切り替えのタイミングを図ることができます。

他の銀行と比べて、金利発表の時期が早いので検討できる時間が増え、検討を重ねた上でのリスクヘッジをすることができます。

ソニー銀行の特徴6:返済口座へ手数料が無料で資金移動できる

ソニー銀行では、他の金融機関から毎月手数料無料で資金移動できる「おまかせ入金サービス」を提供しています。

例えば給与振込口座が三菱UFJ銀行であった場合、「おまかせ入金サービス」を利用することでソニー銀行口座へ毎月自動で入金されるようになります。

利用金額は毎月1万円〜1000円単位で指定することができます。

これにより住宅ローンの支払い忘れを防ぐことができます。

ソニー銀行を利用する注意点

ソニー銀行を利用する注意点1:金利タイプの変更に手数料がかかる場合がある

ソニー銀行では変動金利と固定金利の切り替えが何度でもできるサービスを導入していますが、手数料がかかる場合があるので注意が必要です。

ソニー銀行では、確かに前月の15日前後に、次月の金利が発表されるため、金利の切り替えを検討することができますが、頻繁に金利タイプの切り替えを行なっていると変更手数料がかさみ、結局は変更しない方が得だったと言ったことになりかねません。

ソニー銀行の住宅ローンでは固定金利適用期間中の「金利タイプ変更」はできますが、固定金利適用期間中の金利タイプ変更を行う場合、変更手数料が発生するため結果的に損をする場合もあるので注意が必要です。

ソニー銀行を利用する注意点2:審査に時間がかかる

ソニー銀行に限った話ではありませんが、ネット銀行は審査から融資までに時間がかかります。

住宅ローンの申し込みから融資が実行されるまでに早くても1ヶ月、ないし1ヶ月半から2ヶ月程度を見ておくといいと思います。

ソニー銀行を利用する注意点3:特典が手薄

ソニー銀行は低金利が特徴の住宅ローン商品を提供していますが、その分住宅ローンを利用することでの加入特典が手薄となっています。

つまりソニー銀行では、サービスに回す資金を抑えることで、低金利を実現している住宅ローンだということになります。

ソニー銀行を利用する注意点4:つなぎ融資がない

ソニー銀行にはつなぎ融資がありません。

つなぎ融資を利用する場合は他の金融機関からお金を借り入れる必要があります。

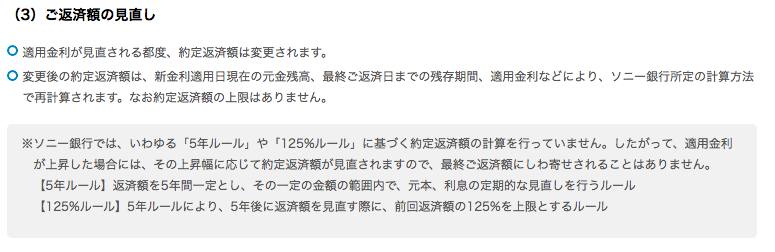

ソニー銀行を利用する注意点5:「5年ルール」や「125%ルール」が適用されない

見落としがちですが、ソニー銀行では5年ルールや125%ルールが適用されないため、急激な金利上昇に際するリスクが高くなります。

つまり5年ルールや125%ルールが適用される場合だと、金利上昇の際に条件として見直しは5年ごと、上限が1.25倍などと定められていますが、そういった上限の幅がないため、際限なく金利が上昇してしまいます。

ソニー銀行の変動金利を選ぶ際は毎月の返済額の上限がなく増えてしまう可能性があることを注意しなければなりません。

5年ルールと125%ルールについて詳しくは「家を購入する時に借り入れる住宅ローンを無理なく返す3つの賢い選択とは?」をご覧ください。

その他ソニー銀行の金利に対しての注意点については「金利変動リスクなどに関する説明書[住宅ローン・変動セレクト住宅ローン共通]|住宅ローン|MONEYKit – ソニー銀行」をご確認ください

ソニー銀行を利用する注意点6:中古の戸建てや借地、店舗併用物件には利用できない

ソニー銀行の住宅ローンでは、中古の一戸建て住宅には利用することができません。

また借地上の建物にも利用することはできず、さらに現在、店舗併用物件にも利用することはできないことになっています。

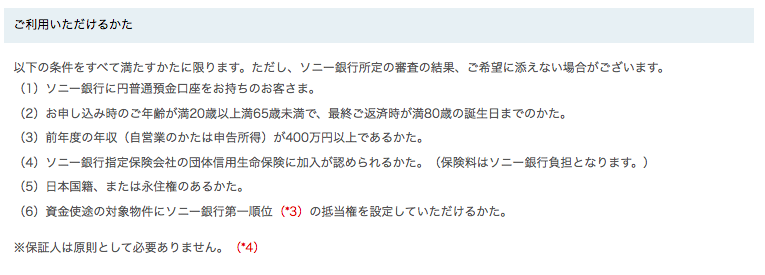

ソニー銀行を利用する注意点7:前年度の年収が400万円以上必要

ソニー銀行ではご利用いただける方の条件の中に、「前年度の年収が400万円以上ある方」と定められています。

自営業の場合は申告所得が400万円以上ないと利用することができません。

ソニー銀行を利用する注意点8:市街化区域以外では利用できない

ソニー銀行の取り扱い区域は日本国内の市街化区域となっています。

そのため市街化区域外をはじめ離島では利用することができませんので注意が必要です。

ソニー銀行で住宅ローンを申し込む最大のメリット

変動金利で選ぶなら、ソニー銀行はネット銀行の強みを活かしトップクラスの低金利を実現しています。

変動金利から固定金利の切り替えが自由にできる他、翌月の金利の発表も半月前に行われるため、切り替えのタイミングも図ることができます。

またネット銀行ならではの来店不要で借り入れることができる点もメリットの一つと言えます。

来店不要と言っても専任のローンアドバイザーから相談、契約、手続きまでサポートしてくれる体制が整っているため、顧客満足度の高い住宅ローンを借り入れる金融機関となっています。

ソニー銀行の融資金額

ソニー銀行では、10万円単位で借り入れることが可能で、500万円以上1億円以内の融資が可能となっています。

ソニー銀行の返済方法

ソニー銀行での住宅ローンの返済方法は元利均等返済のみ可能で、元金均等返済は利用することができません。

ソニー銀行の特典

ソニー銀行では、住宅ローンの金利に0.3%を上乗せすると「3大疾病保障特約(がん・急性心筋梗塞・脳卒中)」に加入することができます。

ソニー銀行の住宅ローン審査について

ソニー銀行に限った話ではなく、ネット銀行は一般的に審査が厳しい傾向にあります。

ソニー銀行に限った話ではなく、ネット銀行は一般的に審査が厳しい傾向にあります。

ネット銀行は金利が低いため、銀行側が貸し倒れに際するリスクをできるだけ抑えるため、審査を厳しくしている側面もあります。

審査が難しい場合は、借入希望額を減らしたり、頭金を増やしたりするなどの代替案を求められることもあるようです。

また、事前審査から契約完了までは最短で1ヶ月程度かかるため、余裕を持って申し込むことが大事となります。

ソニー銀行の申し込みの流れ

ステップ1:仮審査申込

ウェブサイトから仮審査を申し込みます。

この時、収入の情報や物件の情報を確認できる資料が必要になります。

申込内容を確認するために勤務先や自宅に電話することもあり、本人確認が取れない場合は、審査は保留となります。

ステップ2:仮審査結果

仮審査の結果は、およそ2〜6日程度で電子メールにて仮審査完了通知が届きます。

仮審査完了通知が電子メールで届いたら、取引画面にて仮審査の結果を確認します。

仮審査結果からおよそ4〜6日程度で、次の本審査のための必要書類が送付されます。

ステップ3:本審査申込

必要書類に記入、捺印しソニー銀行へ返送(提出)します。

本申込審査では、在籍確認のほか、本人確認のため、勤務先や自宅に電話連絡が入ります。

ステップ4:本審査結果

本審査の結果は、およそ7〜10日前後で電子メールにて本審査完了通知が届きます。

本審査を通過された場合は、住宅ローン契約書がご自宅に送付されます。

ステップ5:契約手続き

住宅ローン契約書に記入、捺印し、契約に必要な書類をまとめて同封し、ソニー銀行へ返送します。

ステップ6:契約内容の確認

7日から10日ほどで電話と電子メールにて契約内容の確認の連絡がきます。

サービスサイト内のお取引画面で、借り入れ日、振込先を確認します。

なお、この時点で金利タイプを最終決定(変更)します。

ステップ7:契約締結

およそ1週間から1ヶ月程度で、借入日に、借入金が指定の口座に入金され、そのまま振込され、契約が成立となります。

住宅ローンは翌月の返済日から返済開始となります。

さらにソニー銀行で住宅ローンを借り入れるまでの流れについては「お借り入れまでの流れ|住宅ローン|MONEYKit – ソニー銀行」をご確認ください。

返済計画例2:ソニー銀行で住宅ローンを借入れた場合の返済計画例

ソニー銀行で住宅ローンを借り入れ、金利変動なしで3000万円の住宅ローンを組んだ場合の場合の返済シュミレーションは下記のとおりです。

ソニー銀行で住宅ローンを借り入れた場合の総返済額の返済シュミレーション例

・商品名:ソニー銀行 住宅ローン 35年固定

・金利:1.431

・返済年数:35年

金利優遇引き下げ −1.050% 新規購入で自己資金10%以上

・借入額:3000万円

・毎月の返済額:90,844円

【総返済額:38,154,480】

ソニー銀行で住宅ローンを借り入れた場合の諸費用を含めた返済シュミレーション例

・保証料:0円

・団体信用生命保険料:0円

・手数料:43,200円

・繰上返済手数料:0円

・つなぎ融資費用:つなぎ融資は利用不可

・登記費用概算:150,000円

・諸費用合計:193,200円

【総費用(総返済額+諸費用合計):38,347,680円】

ソニー銀行がオススメな人

ソニー銀行を利用する最大のメリットは変動金利の低さです。

ソニー銀行では変動金利が業界トップクラスで低いため、変動金利で借り入れをしようと考えている場合、検討してみてもいいと思います。

ソニー銀行ではミックスローンにも対応しているため、固定金利と変動金利を併用して借り入れることができるので、金利上昇に対するリスクを抑えることもできます。

そのほかにも、変動金利から固定金利への金利タイプの変更が自由に行えるため、金利上昇に対するリスクを抑えることができるようにされています(ただし固定金利から変動金利への金利タイプに変更する場合は所定の手数料がかかります)。

またネット銀行の強みですが、銀行の窓口に行く必要がなく、自分の自由な時間を使って24時間申し込みから契約まで住宅ローンの手続きを進められます。

インターネットと郵送と電話の対応で住宅ローンの一連の手続きが終了するため、時間がない方でも都合に合わせて利用することができます。

その他、ソニー銀行の住宅ローンの特徴などについては「ソニー銀行の住宅ローン −早わかりガイド−」をご確認ください。

【住信SBIネット銀行】

住信SBIネット銀行とは

住信SBIネット銀行は、三井住友信託銀行とSBIホールディングスの共同出資によって2007年に開業したネット専業の銀行です。

住信SBIネット銀行は、三井住友信託銀行とSBIホールディングスの共同出資によって2007年に開業したネット専業の銀行です。

2015年9月よりフラット35を販売しはじめ、ネット銀行ならではの強みを活かし、低金利で住宅ローンを組むことができます。

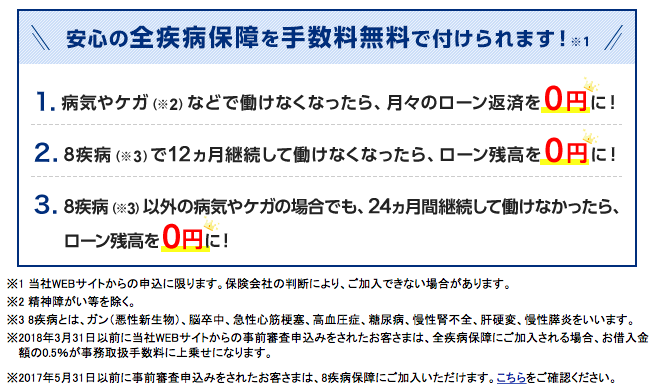

住信SBIネット銀行は、フラット35を取り扱う300社以上の金融機関の中でも最低水準の金利を保っており、住信SBIネット銀行の場合は全疾病保障に無料で加入することができます。

【疾病保障の費用】 借入額:3000万円の場合

・ARUHI:年間:27,000円×35年=945,000円

・住信SBIネット銀行:無料(2018年4月1日以降に申し込みをされた方は全疾病保障が無料となりました。詳しい内容については「住宅ローン – フラット35|住信SBIネット銀行」でご確認ください)

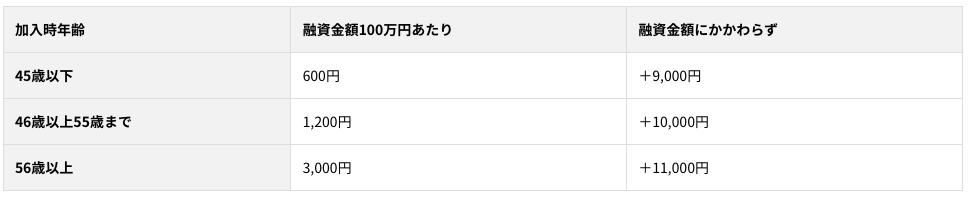

※ARUHIの場合、加入時の年齢が45歳以下の場合、特約料として「融資金額100万円あたり600円」と「融資金額に関わらず+9000円」を足した金額が特約料となっています。

詳しくは「8疾病保障特約プレミアム | ARUHI 住宅ローン | アルヒ株式会社」をご確認ください。

住信SBIネット銀行では、長期固定金利35年の住宅ローンが人気の高い商品となっています。

住信SBIネット銀行の特徴

住信SBIネット銀行の特徴1:変動金利、固定金利ともに金利が低い

住信SBIネット銀行は、変動金利、固定金利共に業界最低水準の金利となっています。

変動金利だけでなく、固定金利も金利が低いことは住宅ローンを選ぶ上で大きな魅力の一つです。

住信SBIネット銀行の特徴2:団信・全疾病保障が無料

住信SBIネット銀行では2018年4月1日以降に申込みをされた場合、団体信用生命保険をはじめ全疾病保障の特約料を無料で加入することができるようになりました。

詳しい内容については「住宅ローン – フラット35|住信SBIネット銀行」をご確認ください。

住信SBIネット銀行の特徴3:繰上返済手数料が無料

繰上返済を手数料無料で利用することができます。ただし全額返済の場合は固定金利の場合、32,400円の手数料がかかります。

繰上返済の方法については、毎月の返済額を変更することなく返済期間を減らす返済方法である期間短縮型と、返済期間を変更しないで毎月の返済額を減らす返済額軽減型を選択することができます。

住信SBIネット銀行の特徴4:基本的にはネットで完結できる

住信SBIネット銀行は、コールセンターとメールでほとんどのやりとりが完了できるため、店頭に行くことなく、審査から契約までネットでほとんどの作業をすませることができます。

そのため忙しい時間の合間に審査から契約まですませることができます。

住信SBIネット銀行を利用する注意点

住信SBIネット銀行を利用する注意点1:問い合わせ方法が限定される

住信SBIネット銀行では、一般的な銀行の住宅ローンと違い専属の担当はつきません。住信SBIネット銀行では、審査から借り入れまで全てコールセンターでの対応となるので注意が必要です。

住信SBIネット銀行では、一般的な銀行の住宅ローンと違い専属の担当はつきません。住信SBIネット銀行では、審査から借り入れまで全てコールセンターでの対応となるので注意が必要です。

審査通過などの、連絡は全てメールで審査完了通知が届きサービスサイトでの対応となります。

問い合わせについてもコールセンターかメールでの対応となっているため、慣れていない方には多少不便を感じるかもしれません。

ただし、審査や契約に関する書類については他の銀行と同じように書面で郵送でのやりとりとなります。

住信SBIネット銀行を利用する注意点2:事前審査から借り入れまでの期間が長い

住信SBIネット銀行に限らずネット銀行の大きな特徴の一つですが、事前審査から借り入れまでにかなりの時間がかかります。

通常であっても普通に1ヶ月半以上かかることもあります。

住信SBIネット銀行を利用する注意点3:事前審査の信頼度は低い

住信SBIネット銀行の主力商品であるフラット35は、フラット35の審査基準に依存しています。

ARUHIの項目でもお話ししましたが、事前審査の信頼度は低く、事前審査が問題なく通っていても、本審査が通らないことが普通にあります。

住信SBIネット銀行を利用する注意点4:繰上返済手数料がかかる場合がある

基本的には繰上返済手数料は無料となっています。

ただし全額返済する場合に限り、32,400円の繰上返済手数料が発生します。

住信SBIネット銀行を利用する注意点5:融資を受ける際の事務手数料が高い

住信SBIネット銀行では、住宅ローンの融資を受ける際の事務手数料が、借入額の2.16%かかります。

例えば、3,000万円の融資を受ける場合、648,000円の事務手数料がかかるためソニー銀行の43,200円と比べると事務手数料が非常に高い水準となっています。

住信SBIネット銀行を利用する注意点6:担当のアドバイザーがつかない

住信SBIネット銀行では、住宅ローンに詳しい専属の担当者が家計収支を含めた住宅ローンの提案をしてくれません。

コールセンターやメールでも住宅ローンの相談に乗ってもらうことはできますが、主に手続きに関する不明点をはじめとした住宅ローンの商品説明になっているので注意が必要です。

住信SBIネット銀行で住宅ローンを申し込む最大のメリット

住信SBIネット銀行の最大のメリットはネット銀行ならではの低金利にあります。

特にフラット35の長期固定金利の住宅ローンは、フラット35を取り扱っている金融機関の中でも最低水準の金利で提供されているため、数あるフラット35の中でも特に人気の住宅ローン商品となっています。

また2018年4月1日より団体信用生命保険にプラスされて、疾病保障の特約料が無料となったため、よりサービスが手厚くなりました。

住信SBIネット銀行の融資金額

住信SBIネット銀行では、1万円単位で借り入れることが可能で、100万円以上8,000万円以内の融資が可能となっています。

住信SBIネット銀行の返済方法

住信SBIネット銀行での住宅ローンの返済方法は元利均等返済、元金均等返済の選択が可能です。

住信SBIネット銀行の特典

住信SBIネット銀行では、「全疾病保障」に無料で加入することができます。

住信SBIネット銀行の住宅ローン審査について

住信SBIネット銀行が取り扱っている主力の住宅ローン商品であるフラット35は、住宅金融支援機構の審査に依存していますので、フラット35の基準を満たす必要があります。

つまり人物に対しての評価よりも、建物に対しての技術評価が優先されるため、所定の書類を揃えて提出し審査を受ける必要があります。

フラット35の住宅ローンの審査基準は通常の住宅ローンの審査基準とは違うので注意必要となります。逆をいえば他の銀行系住宅ローンで審査に落ちてしまった場合でも、フラット35の場合は審査を通過する可能性があります。

住信SBIネット銀行の申し込みの流れ

ステップ1:事前審査申込

住信SBIネット銀行のウェブサイトの「事前審査申込み」から住宅ローンの申込と口座開設の申込を行います。

ステップ2:事前審査

事前審査の申込をしてから、3営業日以内に住信SBIネット銀行より事前審査結果のお知らせがEメールで届きます。

事前審査の結果を通知後、2営業日後に住信SBIネット銀行から正式審査の申込書類が送付されます。

ステップ3:正式審査の申込

住信SBIネット銀行より送付された申込書類の必要事項を記入し、捺印をし返送します。

正式審査申込書類が住信SBIネット銀行に到着してから、融資が実行されるまでおよそ1ヵ月半~2ヵ月程度かかるので注意が必要となります。

ステップ4:正式審査

正式審査に必要な書類が整った時点で住信SBIネット銀行と住宅金融支援機構が正式審査を行いますが、審査には最短で7営業日から14営業日時間がかかります。

審査の際に住信SBIネット銀行から勤務先に在籍確認の電話が入ることもあります。

書類の提出もれや記入漏れががあった場合、住信SBIネット銀行より連絡が入り、長い間書類の返送がない場合は、取り下げとなるので注意が必要です。

正式審査が通った場合は「借り入れ手続きのご案内」で貸出条件などを確認します。

ステップ5:契約手続き

借り入れ希望日の18営業日前までに、所定の方法で借り入れ希望日を連絡します。

この時に適合証明書を提出する必要があります。(適合証明書のほか、口座振替依頼書や契約書作成に関する連絡書などの必要書類を提出する必要があります)

契約書類に署名と捺印をし、借り入れ希望日の9営業日までに住信SBIネット銀行に返送します。この時、住宅金融支援機構を第一順位とし抵当権が設定されます。

また対象となる住宅に対しては火災保険に加入する必要があります。

ステップ6:借入実行

住信SBIネット銀行指定の司法書士から抵当権についての連絡が入り、登記書類の確認が取れた時点で手続きが開始され、借り入れ金額、事務手数料、印紙代が差し引かれた金額が指定口座に入金されます。

借入実行日の金利が適用されることになります。

7:振込結果の確認

振込がされているかどうかの確認を行い、完了となります。

住信SBIネット銀行の申し込みから借入までの、より詳しい内容については「フラット35 – 事前審査申込(ご利用にあたって)|住信SBIネット銀行」をご覧ください。

返済計画例3:住信SBIネット銀行で住宅ローンを借入れた場合の返済計画例

住信SBIネット銀行で住宅ローンを借り入れ、金利変動なしで3000万円の住宅ローンを組んだ場合の場合の返済シュミレーションは下記のとおりです。

住信SBIネット銀行で10年固定タイプの住宅ローンを借り入れた場合の総返済額の返済シュミレーション例(返済期間中金利が変動しない場合)

・商品タイプ:住信SBIネット銀行 フラット35 10年固定タイプ

・金利:1.120

・返済年数:35年

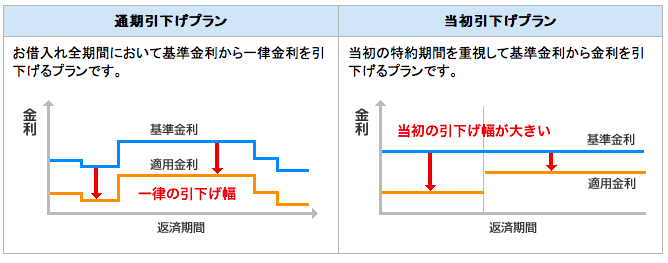

金利優遇引き下げ −1.300% 通気引き下げ型

住宅ローンの借入れ全期間において基準金利から一律金利を引下げるプランです。これに対して当初引き下げプランとは当初の特約期間を重視して基準金利から金利を引下げるプランです。

住信SBIネット銀行の金利タイプの詳細については「はじめての住宅ローン-金利タイプと金利プラン|住信SBIネット銀行」を参考にしてください。

・借入額:3,000万円

・毎月の返済額:86,373円

・固定期間終了後:86,373円

【総返済額:36,276,660】

住信SBIネット銀行で10年固定タイプの住宅ローンを借り入れた場合の諸費用を含めた返済シュミレーション例(返済期間中金利が変動しない場合)

・保証料:0円

・団体信用生命保険料:0円(団信を外すことも可能で、団信を外した場合は金利−0.2%になります)

・手数料:648,000円(融資金額の2.16%)

・繰上返済手数料:32,400円

・つなぎ融資費用:つなぎ融資は利用不可

・登記費用概算:150,000円

・諸費用合計:830,400円

【総費用(総返済額+諸費用合計):37,107,060円】

住信SBIネット銀行で変動金利タイプで住宅ローンを借り入れた場合の総返済額の返済シュミレーション例(返済期間中金利が変動しない場合)

・商品タイプ:変動金利タイプ

・金利:0.457

・返済年数:35年

金利優遇引き下げ 2.318%

・借入額:3,000万円

・毎月の返済額:77,306円

【総返済額:32,468,520】

住信SBIネット銀行で変動金利タイプで住宅ローンを借り入れた場合の諸費用を含めた返済シュミレーション例(返済期間中金利が変動しない場合)

・保証料:0円

・団体信用生命保険料:0円

・手数料:648,000円

・繰上返済手数料:0円

・つなぎ融資費用:つなぎ融資は利用不可

・登記費用概算:150,000円

・諸費用合計:798,000円

【総費用(総返済額+諸費用合計):33,266,520円】

住信SBIネット銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の総返済額の返済シュミレーション例

(固定金利期間選択型の場合、期間経過後に金利が1%上昇した場合)

(変動金利の場合、3年後に金利が1%上昇した場合、ただし、支払額の見直しは5年ごと)

・商品タイプ:固定金利選択型タイプ(10年固定)

・金利:2.120

・返済年数:35年

・借入額:3,000万円

・毎月の返済額:86373円

・固定期間終了後:97080円

【総返済額:39,488,760】

住信SBIネット銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の諸費用を含めた返済シュミレーション例

・保証料:0円

・団体信用生命保険料:0円

・手数料:648,000円

・繰上返済手数料:32,400円

・つなぎ融資費用:つなぎ融資は利用不可

・登記費用概算:150,000円

・諸費用合計:830,400円

【総費用(総返済額+諸費用合計):40,319,160円】

住信SBIネット銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の総返済額の返済シュミレーション例

・商品タイプ:変動金利型タイプ

・金利:1.457

・返済年数:35年

・借入額:3,000万円

・毎月の返済額:77306円

・固定期間終了後:91071円

【総返済額:37,423,920円】

住信SBIネット銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の諸費用を含めた返済シュミレーション例

・保証料:0円

・団体信用生命保険料:0円

・手数料:648,000円

・繰上返済手数料:0円

・つなぎ融資費用:つなぎ融資は利用不可

・登記費用概算:150,000円

・諸費用合計:798,000円

【総費用(総返済額+諸費用合計):38,221,920円】

住信SBIネット銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の総返済額の返済シュミレーション例

(固定金利期間選択型の場合、期間経過後に金利が5%上昇した場合)

(変動金利の場合、3年後に金利が5%上昇した場合、ただし、支払額の見直しは5年ごと)

※変動金利の月々の返済額は、「5年ルール」により基本的に5年ごとの見直しとなり、期間内に金利が上昇し利息が返済額をうわまった場合は次回以降に繰り越しとなります。

金利上昇後の支払額は「125%ルール」により前回の1.25倍以内にとどめることが決まっているため、急激な金利上昇の後の支払いに対するリスクは抑えられますが、月々の支払額内でおさまらない利息がある場合は最終回に一括して支払う必要があるため注意が必要となります。

詳しくは後ほど記しますが、仮に3,000万円の借入で、金利が0.457%であっても、3年後に金利が5%上昇した場合は5年目までの支払額は月々77,306円になりますが、6年目からは月々96,633円になり、16年目以降は月々150,988円、31年目以降に至っては月々294,899円にもなります

金利上昇幅5%の違いでも、一般的な家庭の収支では支払いきれない負担を強いられることとなるので注意が必要です。

「5年ルール」や「125%ルール」について、詳しくは「家を購入する時に組む住宅ローンを無理なく返す3つの賢い選択とは?」の「選択3:変動金利の5年ルール、125%ルールのメリットとデメリットとは」をご確認ください。

・商品タイプ:固定金利選択型タイプ(10年固定)

・金利:6.120

・返済年数:35年

・借入額:3,000万円

・毎月の返済額:86,373円

・固定期間終了後:147,218円

【総返済額:54,530,160】

住信SBIネット銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の諸費用を含めた返済シュミレーション例

・保証料:0円

・団体信用生命保険料:0円

・手数料:648,000円

・繰上返済手数料:32400円

・つなぎ融資費用:つなぎ融資は利用不可

・登記費用概算:150,000円

・諸費用合計:830,400円

【総費用(総返済額+諸費用合計):55,360,560円】

住信SBIネット銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の総返済額の返済シュミレーション例

・商品タイプ:変動金利型タイプ

・金利:5.457

・返済年数:35年

・借入額:3,000万円

・毎月の返済額:77,306円

・固定期間終了後:

1〜5年目:77,306円

6〜10年目:96,633円

11〜15年目:12,0791円

16〜20年目:150,988円

21〜25年目:188,735円

26〜30年目:235,919円

31年目以降:294,899円

最終回(未払利息を含めた金額):294,899円

【総返済額:69,916,256円】

住信SBIネット銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の諸費用を含めた返済シュミレーション例

・保証料:0円

・団体信用生命保険料:0円

・手数料:648,000円

・繰上返済手数料:0円

・つなぎ融資費用:つなぎ融資は利用不可

・登記費用概算:150,000円

・諸費用合計:798,000円

【総費用(総返済額+諸費用合計):70,714,256円】

▼住信SBIネット銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の総返済額の返済シュミレーション例

(固定金利期間選択型の場合、期間経過後に金利が10%上昇した場合)

(変動金利の場合、3年後に金利が10%上昇した場合、ただし、支払額の見直しは5年ごと)

・商品タイプ:固定金利選択型タイプ(10年固定)

・金利:11.120

・返済年数:35年

・借入額:3,000万円

・毎月の返済額:86,373円

・固定期間終了後:223,384円

【総返済額:77,379,960】

住信SBIネット銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の諸費用を含めた返済シュミレーション例

・保証料:0円

・団体信用生命保険料:0円

・手数料:648,000円

・繰上返済手数料:32,400円

・つなぎ融資費用:つなぎ融資は利用不可

・登記費用概算:150,000円

・諸費用合計:830,400円

【総費用(総返済額+諸費用合計):78,210,360円】

住信SBIネット銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の総返済額の返済シュミレーション例

・商品タイプ:変動金利型タイプ

・金利:10.457

・返済年数:35年

・借入額:3,000万円

・毎月の返済額:77,306円

・固定期間終了後:

1〜5年目:77,306円

6〜10年目:96,633円

11〜15年目:12,0791円

16〜20年目:150,988円

21〜25年目:188,735円

26〜30年目:235,919円

31年目以降:294,899円

最終回(未払利息を含めた金額):53,172,074円

【総返済額:122,793,431円】

住信SBIネット銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の諸費用を含めた返済シュミレーション例

・保証料:0円

・団体信用生命保険料:0円

・手数料:648,000円

・繰上返済手数料:0円

・つなぎ融資費用:つなぎ融資は利用不可

・登記費用概算:150,000円

・諸費用合計:798,000円

【総費用(総返済額+諸費用合計):123,591,431円】

住信SBIネット銀行がオススメな人

住信SBIネット銀行は、ネット銀行ならではの低金利を実現しているので、固定金利・変動金利に関わらず低金利で住宅ローンを借り入れることができます。

特にフラット35に至っては、300社以上ある金融会社の中でも最低水準の金利をキープしており、全疾病保障特約料が無料であることや団体信用生命保険料が無料であることなど、サービスも充実しています。

またパソコンやスマホさえあれば申し込みから借り入れまで進められるので、ご自身で、ご自身のペースで進めて行きたい方にも向いています。

【三菱UFJ銀行】

三菱UFJ銀行とは

三菱UFJ銀行は三大メガバンクの一つで国内最大の金融グループである三菱UFJフィナンシャル・グループが運営する銀行です。

三菱UFJ銀行は三大メガバンクの一つで国内最大の金融グループである三菱UFJフィナンシャル・グループが運営する銀行です。

金利だけで見れば、ネット銀行の方が低いですが、信頼性や特典などのサービス面が充実しています。

インターネットでも24時間365日住宅ローンの申し込みが可能で、特にメガバンクならではの安心と信頼感は支持される大きな理由となります。

三菱UFJ銀行の特徴

三菱UFJ銀行の特徴1:当初10年固定金利が低金利で設定されている

三菱UFJ銀行は、当初固定金利に力を入れており、期間限定金利を特に引き下げているプランがあります。

三菱UFJ銀行で、借り始めの金利を低く設定した「ぐんと嬉しい住宅ローン(10年固定(当初固定期間10年)」を選択した場合、金利優遇引き下げ幅は基準金利(店頭表示金利)より最大で2.200%低くなります。

ただし、固定期間以降は最大で1.400%の引き下げ幅になります。

また変動金利でも、全期間で金利を引き下げる「ずーっと嬉しい金利コース」があり、全期間に渡り、基準金利(店頭表示金利)より最大で1.850%引き下げてくれるコースも用意されています。

三菱UFJ銀行の特徴2:繰上返済手数料が無料

繰上返済で一部返済したい場合、ネットバンクからだと返済手数料が無料で利用することができます。

ただし全額返済の場合は繰上返済手数料が10,800円必要となります。

ネットバンクから:無料

窓口で返済の場合:16,200円全額繰上返済の手数料:

ネットバンクから:10,800円

窓口で返済の場合:21,600円

三菱UFJ銀行の特徴3:特典やサービスが充実している

三菱UFJ銀行で住宅ローンを借り入れることで、特典として様々な「優遇」を受けることができます。

例えば全国の三菱UFJ銀行のATM手数料が何回でも無料となったり、提携先のコンビニATM利用手数料が3回まで無料、三菱UFJダイレクトを利用した場合、他行あての振込手数料が3回まで無料となったりします。

また女性向け特典として、出産した場合、申し出から1年間起用金利より0.2%優遇されるなどのサービスなど、子育て期間の時期の金利を下げてくれるサービスもあります(条件があります)。

最新の情報など、詳しくは「住宅ローン : ご利用の特典(新規) | 三菱UFJ銀行」でご確認ください。

三菱UFJ銀行の特徴4:勤務先により金利が優遇される

一部上場企業にお勤めの場合や、公務員など安定した職業についている場合、住宅ローンの審査が有利となり、金利が優遇される可能性が高くなります。

もちろん、個人信用情報や、年収、返済負担率など細かい要素により条件が変わりますが、一般的に先に挙げた企業などに所属している場合金利が優遇されることがあります。

※三菱UFJ銀行に限りません

三菱UFJ銀行の特徴5:土日をはじめ平日の夜も相談会を開催している

土日をはじめ、平日の夜も相談会を開催しているので店舗にて住宅ローンについてゆっくり相談することができます。

詳しい内容は「住宅ローン : 相談会検索(新規) | 三菱UFJ銀行」でご覧いただくことができます。

三菱UFJ銀行を利用する注意点

三菱UFJ銀行を利用する注意点1:金利が高い

三菱UFJ銀行は、保証料を含めた金利が他行と比べると高い傾向にあります。例えば3,000万円を借り入れた場合、保証料は618,000円になります。

詳しくは後ほど記載しますが、3,000万円を三菱UFJ銀行で借入れ、基準金利(店頭表示金利)が3.250%だとして、10年固定の「ぐんと嬉しい住宅ローン」の金利を適用し固定金利1.050%とした場合、当初の10年間は毎月の返済額が85,386円となりますが、固定期間終了後には93,820円の支払いをあてる必要があります。

この時、総返済額は、38,392,320円となります。

ここに保証料の618,300円や取扱事務手数料の32,400円、登記費用概算の150,000円を入れると諸費用が811,500円となり、住宅ローンの支払いに当たっての総費用は39,203,820円となります。

※ただし三菱UFJネット住宅ローン商品である「カブドットコム証券」から三菱UFJ銀行の住宅ローン商品を申し込んだ場合保証料を無料で融資を受けることもできます。詳しくは「銀行サービス(住宅ローン)|銀行サービス|商品・サービス|株のことならネット証券会社【カブドットコム】」をご覧ください。

※このサービスの申し込みは2020年3月31日(火)に終了しました。

三菱UFJ銀行を利用する注意点2:収入合算の場合条件がある

三菱UFJ銀行では、収入合算して住宅ローンを借り入れる場合、メインとなる債務者の収入の半分までしか、合算することができないことになっています。

三菱UFJ銀行では、収入合算して住宅ローンを借り入れる場合、メインとなる債務者の収入の半分までしか、合算することができないことになっています。

例えば、メインとなる夫の年収が600万円で妻が年収400万円だった場合、メイン債務者の600万円の2分の1しか収入合算をすることができないため、妻の場合300万円が収入合算できる金額となり、世帯年収は900万円となります。

さらに三菱UFJ銀行では、正社員として働いていることが条件となるので、パートやアルバイトなどで収入が安定していない方は収入合算を利用することができません。

この他に、収入を合算する返済方法としてペアローンや連帯債務などがありますが、三菱UF銀行では連帯債務を選ぶことができません。

三菱UFJ銀行を利用する注意点3:事前審査はポイント制となる

三菱UFJ銀行の事前審査はポイント制となるため、年齢や勤務先、年収をはじめ希望借入額を入力すると点数が出て、基準を満たしていないと住宅ローンを借り入れることができないことになっています。

三菱UFJ銀行を利用する注意点4:個人信用情報に厳しい

過去、延滞していた場合、職業にかかわらず、審査を通過する確率が非常に低くなります。

三菱UFJ銀行の最大のメリット

三菱UFJ銀行で借り入れるメリットはメガバンクならではの安心感と当初10年固定金利の金利優遇率の高さです。

また、住宅ローンのサポートをはじめ、付帯サービスも他行と比べると充実しているメリットもあります。

多くの人に支持されていることもあって、サービス対応力は他行以上に充実していると言えます。

三菱UFJ銀行の融資金額

三菱UFJ銀行では、10万円単位で借り入れることが可能で、30万円以上1億円以内の融資が可能となっています。

三菱UFJ銀行の返済方法

三菱UFJ銀行での住宅ローンの返済方法は元利均等返済、元金均等返済の選択が可能です。

三菱UFJ銀行の特典

三菱UFJ銀行では、一定の保険料を負担することにより「7大疾病保障付住宅ローン」に加入することができます。

三菱UFJ銀行の住宅ローン審査について

三菱UFJ銀行の独自の住宅ローンは人物査定を中心に行われます。

つまり、年齢の条件(満20歳以上満70歳未満で、最終返済時の年齢が満80歳未満)や、収入の条件(安定した収入があり保証会社の保証を受けられる)勤続年数の条件(勤続年数が1年以上あれば職務経歴書を提出することで申し込み可能)、勤務先、雇用形態、健康状態(団体信用生命保険に加入できる)、希望借入額など細かい条件があります。

住宅金融支援機構のフラット35とはまた角度での審査となりますので、より人物審査が厳しくなります。

ただ代替案の提案等もありますので、ネット銀行にはない柔軟性も持ち合わせています。

三菱UFJ銀行の申し込みの流れ

ステップ1:かんたん事前審査に申し込み

インターネットから借入希望額、借入希望時期、勤務先など必要事項を入力します。

ステップ2:担当者から結果通知

4営業日前後で担当から連絡が入り、住宅ローンの正式申し込みに移ります。

ステップ3:正式申込

申込にあたってマイページが開設されるので、三菱UFJ銀行より簡易書留で届くIDとパスワードを入力し、申し込み内容を確認します。

正式審査を受けるには審査に必要な書類をアップロードする必要があります。

書面での手続きをする場合は正式な申込書を郵送で送ってもらうこともできます。郵送での正式申込を希望の場合は正式な申込書に記入、捺印し、必要書類を同封の上、所定の三菱UFJ銀行に返送します。

ステップ4:正式審査(本審査)

三菱UFJ銀行と保証会社が審査を行います。勤務先に連絡が入り、正しいかどうかが確認されます。

ステップ5:契約

インターネットからの申し込みの場合、来店の必要なく、マイページにて手続きを済ませることが可能です。

書面での手続きを希望する場合は契約書類を簡易書留郵便で送ることもできます。

ただし抵当権設定のために、三菱UFJ銀行が指定する司法書士と面談をする必要があります。

ステップ6:借入

希望した日に指定した口座に入金されます。

返済計画例4:三菱UFJ銀行で住宅ローンを借入れた場合の返済計画例

三菱UFJ銀行で住宅ローンを借り入れ、金利変動なしで3,000万円の住宅ローンを組んだ場合の場合の返済シュミレーションは下記のとおりです。

三菱UFJ銀行で10年固定タイプの住宅ローンを借り入れた場合の総返済額の返済シュミレーション例(返済期間中金利が変動しない場合)

金利優遇引き下げ −2.200%(期間限定金利を特に引き下げぐんと嬉しい住宅ローン固定期間以降 −1.400%)(※条件の中で最大を適用した場合)

・商品タイプ:10年固定タイプ

・金利:1.050

・返済年数:35年

・借入額:3,000万円

・毎月の返済額:85,386円

・固定期間終了後:93,820円

【総返済額:38,392,320円】

三菱UFJ銀行で10年固定タイプの住宅ローンを借り入れた場合の諸費用を含めた返済シュミレーション例(返済期間中金利が変動しない場合)

・保証料:618,300円

・団体信用生命保険料:0円

・手数料:32,400円

・繰上返済手数料:10,800円

・つなぎ融資費用:つなぎ融資は利用可能

・登記費用概算:150,000円

・諸費用合計:811,500円

【総費用(総返済額+諸費用合計):39,203,820円】

三菱UFJ銀行で変動金利タイプの住宅ローンを借り入れた場合の総返済額の返済シュミレーション例(返済期間中金利が変動しない場合)

金利優遇引き下げ −1.850%(条件の中で最大・ずーっと嬉しい金利コース)

・商品タイプ:変動金利タイプ

・金利:0.625

・返済年数:35年

・借入額:3,000万円

・毎月の返済額:79,544円

【総返済額:33,408,480円】

三菱UFJ銀行で変動金利タイプの住宅ローンを借り入れた場合の諸費用を含めた返済シュミレーション例(返済期間中金利が変動しない場合)

・保証料:618,300円

・団体信用生命保険料:0円

・手数料:32,400円

・繰上返済手数料:10,800円

・つなぎ融資費用:つなぎ融資は利用可能

・登記費用概算:150,000円

・諸費用合計:811,150円

【総費用(総返済額+諸費用合計):34,219,980円】

三菱UFJ銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の総返済額の返済シュミレーション例

(固定金利期間選択型の場合、期間経過後に金利が1%上昇した場合)

(変動金利の場合、3年後に金利が1%上昇した場合、ただし、支払額の見直しは5年ごと)

・商品タイプ:10年固定タイプ

・金利:2.850 ※(金利が変動しないの三菱UFJ銀行参照 −1.400%)

・返済年数:35年

・借入額:3,000万円

・毎月の返済額:85,386円

・固定期間終了後:105,048円

【総返済額:41,760,720円】

三菱UFJ銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の諸費用を含めた返済シュミレーション例

・保証料:618,300円

・団体信用生命保険料:0円

・手数料:32,400円

・繰上返済手数料:10,800円

・つなぎ融資費用:つなぎ融資は利用可能

・登記費用概算:150,000円

・諸費用合計:811,500円

【総費用(総返済額+諸費用合計):42,572,220円】

三菱UFJ銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の総返済額の返済シュミレーション例

・商品タイプ:変動金利タイプ

・金利:1.625

・返済年数:35年

・借入額:3,000万円

・毎月の返済額:79,544円

・固定期間終了後:93,589円

【総返済額:38,464,680円】

三菱UFJ銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の諸費用を含めた返済シュミレーション例

・保証料:618,300円

・団体信用生命保険料:0円

・手数料:32,400円

・繰上返済手数料:10,800円

・つなぎ融資費用:つなぎ融資は利用可能

・登記費用概算:150,000円

・諸費用合計:811,150円

【総費用(総返済額+諸費用合計):39,276,180円】

三菱UFJ銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の総返済額の返済シュミレーション例

(固定金利期間選択型の場合、期間経過後に金利が5%上昇した場合)

(変動金利の場合、3年後に金利が5%上昇した場合、ただし、支払額の見直しは5年ごと)

・商品タイプ:10年固定タイプ

・金利:6.850 ※(金利が変動しないの三菱UFJ銀行参照 −1.400%)

・返済年数:35年

・借入額:3,000万円

・毎月の返済額:85,386円

・固定期間終了後:157,026円

【総返済額:57,354,120円】

三菱UFJ銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の諸費用を含めた返済シュミレーション例

・保証料:618,300円

・団体信用生命保険料:0円

・手数料:32,400円

・繰上返済手数料:10,800円

・つなぎ融資費用:つなぎ融資は利用可能

・登記費用概算:150,000円

・諸費用合計:811,500円

【総費用(総返済額+諸費用合計):58,165,620円】

三菱UFJ銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の総返済額の返済シュミレーション例

・商品タイプ:変動金利タイプ

・金利:5.625

・返済年数:35年

・借入額:3,000万円

・毎月の返済額:79,544円

固定期間終了後:

1〜5年目:79,544円

6〜10年目:99,430円

11〜15年目:124,288円

16〜20年目:155,359円

21〜25年目:194,199円

26〜30年目:242,749円

31年目以降:303,436円

最終回(未払利息を含めた金額):303,436

【総返済額:71,940,324円】

三菱UFJ銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の諸費用を含めた返済シュミレーション例

・保証料:618,300円

・団体信用生命保険料:0円

・手数料:32,400円

・繰上返済手数料:10,800円

・つなぎ融資費用:つなぎ融資は利用可能

・登記費用概算:150,000円

・諸費用合計:811,150円

【総費用(総返済額+諸費用合計):72,751,824円】

三菱UFJ銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の総返済額の返済シュミレーション例

(固定金利期間選択型の場合、期間経過後に金利が10%上昇した場合)

(変動金利の場合、3年後に金利が10%上昇した場合、ただし、支払額の見直しは5年ごと)

・商品タイプ:10年固定タイプ

・金利:11.850 ※(金利が変動しないの三菱UFJ銀行参照 −1.400%)

・返済年数:35年

・借入額:3,000万円

・毎月の返済額:85,386円

・固定期間終了後:234,705円

【総返済額:80,657,820円】

三菱UFJ銀行で10年固定で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の諸費用を含めた返済シュミレーション例

・保証料:618,300円

・団体信用生命保険料:0円

・手数料:32,400円

・繰上返済手数料:10,800円

・つなぎ融資費用:つなぎ融資は利用可能

・登記費用概算:150,000円

・諸費用合計:811,500円

【総費用(総返済額+諸費用合計):81,469,320円】

三菱UFJ銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の総返済額の返済シュミレーション例

・商品タイプ:変動金利タイプ

・金利:10.625

・返済年数:35年

・借入額:3,000万円

・毎月の返済額:79,544円

固定期間終了後:

1〜5年目:79,544円

6〜10年目:99,430円

11〜15年目:124,288円

16〜20年目:155,359円

21〜25年目:194,199円

26〜30年目:242,749円

31年目以降:303,436円

最終回(未払利息を含めた金額):53,009,369円

【総返済額:124,646,257円】

三菱UFJ銀行で変動金利で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の諸費用を含めた返済シュミレーション例

・保証料:618,300円

・団体信用生命保険料:0円

・手数料:32,400円

・繰上返済手数料:10,800円

・つなぎ融資費用:つなぎ融資は利用可能

・登記費用概算:150,000円

・諸費用合計:811,150円

【総費用(総返済額+諸費用合計):125,457,757円】

三菱UFJ銀行がオススメな人

一部上場企業に勤めている方や、収入が安定している公務員の方などは金利が優遇されることもあります。

また当初10年固定金利の、借り入れ当初の金利は低金利で借り入れることが可能なので、毎月の返済額をある程度抑えることができます。

7大疾病保障付住宅ローン特約をつけることもできるので、手厚く充実した保証内容を受けることもできます。

ただし個人事業主の方をはじめ、独立開業して間もない経営者の方や、個人信用情報に心配のある方などは借入が難しい場合もあるので注意が必要です。

【中央労働金庫】

中央労働金庫とは

中央労働金庫とは、通称「ろうきん」と呼ばれている労働組合や生協などで働く人を助け合うためにできた金融機関のことを言います。

中央労働金庫とは、通称「ろうきん」と呼ばれている労働組合や生協などで働く人を助け合うためにできた金融機関のことを言います。

ろうきんは加入者の助け合いを目的としている非営利団体であり、必要以上に儲けを出すことを優先しておらず、利益追求を目的としていない金融機関になります。

そのため住宅ローンの金利が低めに設定されていることがあります。

中央ろうきんの特徴

中央ろうきんの特徴1:団体信用生命保険に無料で加入できる

中央ろうきんで住宅ローンを借り入れると、無料で団体信用生命保険に加入することができます。

団体信用生命保険とは、加入者が死亡した場合や、加入者が所定の身体障害状態になった場合、それ以降の返済が不要になる生命保険のことを言います。

つまり残債が保険料によって補填されるため加入者が死亡した場合や、所定の身体障害状態になった場合、残りの住宅ローンが保険によって全額補填されるという保険制度です。

金融機関によっては別に費用が必要となったり、金利+0.2%など金利に上乗せさせる形で保険料を支払う必要がありますが、中央ろうきんでは無料で団信(団体信用生命保険)が付いてきます。

中央ろうきんの特徴2:夫婦連生団信に加入できる

中央ろうきんでは夫婦で連帯債務の場合、所定の加入条件を満たす必要がありますが、金利に0.1%上乗せすることで夫婦連生団信に加入が可能となっています。

中央ろうきんでは夫婦で連帯債務の場合、所定の加入条件を満たす必要がありますが、金利に0.1%上乗せすることで夫婦連生団信に加入が可能となっています。

夫婦連生団信とは、夫婦のどちらかの被保険者が死亡した場合や、所定の身体障害状態になった場合、夫婦の住宅持分や返済割合にかかわらず保険金が住宅ローンの返済に充当される保険制度のことを言います。

つまり夫婦合わせて3,000万円を借り入れたとして、夫1,500万円、妻1,500万円の住宅ローンで組んだ場合、通常の団体信用生命保険ですと、夫が死亡した場合は夫の割合だけが充当され妻の残債はそのままとなりますが、夫婦連生団信の場合はどちらの残債も充当されます。

簡単に言えば、夫が亡くなった場合、夫婦どちらの残債も保険によって賄われます。

中央ろうきんの特徴3:ろうきんオールマイティ保障型団信に加入できる

中央ろうきんでは、金利に0.3%の金利を上乗せすることで「ろうきんオールマイティ保障型団信」に加入することができます。

ろうきんオールマイティ保障型団信とは死亡、身体障害に加え、3大疾病である、がん、急性心筋梗塞、脳卒中を発症した時点で住宅ローンの残債が補填される制度です。

中央ろうきんの特徴4:相談会でサポートがある

中央ろうきんでは毎月第3土曜日を住宅ローンの相談日として設けています。

住宅ローンに関する様々な不安や、相談したいことを店頭で相談に乗ってもらうことができます。

中央ろうきんを利用する注意点

中央ろうきんを利用する注意点1:エリアや申込に条件がある

中央労働金庫の住宅ローン商品概要説明書によると、ろうきんの申込は中央労働金庫に出資のある団体会員の構成員、自宅や勤め先が中央労働金庫の事業エリア内(茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、山梨県)にある給与所得者であるという条件があります。

中央労働金庫の住宅ローン商品概要説明書によると、ろうきんの申込は中央労働金庫に出資のある団体会員の構成員、自宅や勤め先が中央労働金庫の事業エリア内(茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、山梨県)にある給与所得者であるという条件があります。

さらに、同一勤続先に1年以上勤務していることや、安定した収入が年150万円以上ある方、中央労働金庫所定の保証協会の保障を受けられる方などの条件があるので注意が必要です。

しかしこれらはあくまで建前で、実際には労働組合の組合員や、生協の組合員の方、退職した組合員のOBの方をはじめ関東1都7県に住み、会社勤めをしている方なら原則として誰でも利用することができます。

条件などの詳しい内容については、中央労働金庫の「住宅ローン商品概要説明書」を確認してください。

中央ろうきんを利用する注意点2:会員金利と会員以外の金利が分かれている

中央労働金庫の住宅ローン金利は、会員金利と会員以外の金利で明確に分かれています。標準金利は変わりませんが、金利の引き下げ幅に違いがあり、会員金利の方が金利の下げ幅は低くなっています。

中央ろうきんを利用する注意点3:会員種別で手数料の差がある

中央労働金庫は、同じ会員であっても、「労働組合などの組合員」であるのか「生協の組合員」であるのか「一般会員」なのかによって手数料に差があります。

例えば、不動産担保手数料で見た場合は、中央ろうきんに出資している労働組合員である「団体会員の構成員」、中央ろうきんに出資している生協のうち、生協組合員融資制度を導入している「生協の組合員」、または同一生計家族生協会員組合員および同一生計家族の場合は10,800円(税込)であるのに対して、それ以外の一般勤労者は不動産担保手数料が32,400円(税込)かかります。

中央ろうきんで住宅ローンを申し込む最大のメリット

中央ろうきんはの大きな特徴は保障内容が充実していることです。

例えば団体信用生命保険に無料で加入することができますし、0.1%金利に追加すれば夫婦連生団信に加入できます。

さらに金利に0.3%上乗せすれば、3第疾病を含む、ろうきんオールマイティ保障型団信保障に加入できたりと保障内容の面で充実しています。

中央ろうきんの融資金額

中央ろうきんでは、1万円単位で借り入れることが可能で、30万円以上1億円以内の融資が可能となっています。

中央ろうきんの返済方法

中央ろうきんの住宅ローンの返済方法は、元利均等返済または元利均等毎月加算併用返済の選択が可能です。

中央ろうきんの特典

中央ろうきんは、団体信用生命保険に無料で加入することができます。

中央ろうきんの住宅ローン審査について

中央ろうきんの住宅ローン審査は他の金融機関と少しだけ違います。

通常の住宅ローン審査では金融機関側が、年収に対しての返済比率を計算しますが、一般的な金融機関では返済比率を実行金利ではなく審査用の金利を使い計算します。

一方で中央ろうきんの住宅ローン審査の場合は、中央ろうきんの会員である場合、実行金利で審査をしてもらうことができます。

端的に言えば、中央ろうきんで借り入れる場合は、労働組合員であれば住宅ローン審査が通りやすくなります。

※実行金利と審査金利について

実行金利とは・・・実際に負担する金利

審査金利とは・・・審査用の金利で実際に住宅ローンに適用されるよりも高く設定されている金利

住宅ローン審査では通常審査金利を用いて、年間返済額を計算し、年収に対しての年間返済額の割合である返済負担率を算出します。

中央ろうきんの申し込みの流れ

ステップ1:事前審査申込

中央ろうきんではウェブ上で事前審査をすることができます。

ステップ2:事前審査結果の確認

事前審査結果の確認をします。

ステップ3:本審査申込

事前審査を通過した場合本審査に進みます。

中央ろうきんは、本審査は郵送で済ますことができる場合もありますが基本的には店舗で行います。

所定の書類を用意した上で本審査を受けます。

ステップ4:本審査結果の確認

本審査結果の確認をします。

ステップ5:契約

中央ろうきんでは契約も店舗対応となります。

対応が遅れてしまった場合、予定日までに融資がおりない場合もあるのでしっかりと店舗で契約を済ませることが大事となります。

ステップ6:融資実行

指定の口座に振り込まれます。

申し込みの流れの詳細については「住宅ローンご利用の流れと必要書類(新規でお借入れの場合)|住宅ローン(不動産担保型)|中央労働金庫」をご覧ください。

返済計画例5:中央ろうきんで住宅ローンを借入れた場合の返済計画例

中央ろうきんで住宅ローンを借り入れ、金利変動なしで3000万円の住宅ローンを組んだ場合の場合の返済シュミレーションは下記のとおりです。

中央ろうきんで10年固定タイプの住宅ローンを借り入れた場合の総返済額の返済シュミレーション例(返済期間中金利が変動しない場合)

金利優遇引き下げ −1400%(条件の中で最大・全期間引き下げ型)

・商品タイプ:10年固定タイプ

・金利:1.100

・返済年数:35年

・借入額:3,000万円

・毎月の返済額:86,091円

・固定期間終了後:86,091円

【総返済額:36,158,220円】

中央ろうきんで10年固定タイプの住宅ローンを借り入れた場合の諸費用を含めた返済シュミレーション例(返済期間中金利が変動しない場合)

・保証料:444,180円

・団体信用生命保険料:0円

・手数料:10,800円

・繰上返済手数料:32,400円

・つなぎ融資費用:つなぎ融資は利用可能

・登記費用概算:150,000円

・諸費用合計:637,380円

【総費用(総返済額+諸費用合計):36,795,600円】

中央ろうきんで変動金利タイプの住宅ローンを借り入れた場合の総返済額の返済シュミレーション例(返済期間中金利が変動しない場合)

金利優遇引き下げ −1850%(条件の中で最大)

・商品タイプ:変動金利タイプ

・金利:0.625

・返済年数:35年

・借入額:3,000万円

・毎月の返済額:79,544円

【総返済額:33,408,480円】

中央ろうきんで変動金利タイプの住宅ローンを借り入れた場合の諸費用を含めた返済シュミレーション例(返済期間中金利が変動しない場合)

・保証料:444,180円

・団体信用生命保険料:0円

・手数料:10,800円

・繰上返済手数料:3,240円

・つなぎ融資費用:つなぎ融資は利用可能

・登記費用概算:150,000円

・諸費用合計:608,220円

【総費用(総返済額+諸費用合計):34,016,700円】

中央ろうきんで10年固定で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の総返済額の返済シュミレーション例

(固定金利期間選択型の場合、期間経過後に金利が1%上昇した場合)

(変動金利の場合、3年後に金利が1%上昇した場合、ただし、支払額の見直しは5年ごと)

・商品タイプ:10年固定タイプ

・金利:2.100

・返済年数:35年

・借入額:3,000万円

・毎月の返済額:86,091円

・固定期間終了後:96772円

【総返済額:39,362,520円】

中央ろうきんで10年固定で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の諸費用を含めた返済シュミレーション例

・保証料:444,180円

・団体信用生命保険料:0円

・手数料:10,800円

・繰上返済手数料:32,400円

・つなぎ融資費用:つなぎ融資は利用可能

・登記費用概算:150,000円

・諸費用合計:637,380円

【総費用(総返済額+諸費用合計):39,999,900円】

中央ろうきんで変動金利で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の総返済額の返済シュミレーション例

・商品タイプ:変動金利タイプ

・金利:1.625

・返済年数:35年

・借入額:3,000万円

・毎月の返済額:79,544円

・固定期間終了後:93,589円

【総返済額:38,464,680円】

中央ろうきんで変動金利で住宅ローンを借り入れ期間経過後に金利が1%上昇した場合の諸費用を含めた返済シュミレーション例

・保証料:444,180円

・団体信用生命保険料:0円

・手数料:10,800円

・繰上返済手数料:3,240円

・つなぎ融資費用:つなぎ融資は利用可能

・登記費用概算:150,000円

・諸費用合計:608,220円

【総費用(総返済額+諸費用合計):39,072,900円】

▼中央ろうきんで10年固定で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の総返済額の返済シュミレーション例

(固定金利期間選択型の場合、期間経過後に金利が5%上昇した場合)

(変動金利の場合、3年後に金利が5%上昇した場合、ただし、支払額の見直しは5年ごと)

・商品タイプ:10年固定タイプ

・金利:6.100

・返済年数:35年

・借入額:3,000万円

・毎月の返済額:86,091円

・固定期間終了後:146,810円

【総返済額:54,373,920円】

中央ろうきんで10年固定で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の諸費用を含めた返済シュミレーション例

・保証料:444,180円

・団体信用生命保険料:0円

・手数料:10,800円

・繰上返済手数料:32,400円

・つなぎ融資費用:つなぎ融資は利用可能

・登記費用概算:150,000円

・諸費用合計:637,380円

【総費用(総返済額+諸費用合計):55,011,300円】

中央ろうきんで変動金利で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の総返済額の返済シュミレーション例

・商品タイプ:変動金利タイプ

・金利:5.625

・返済年数:35年

・借入額:3,000万円

・毎月の返済額:79,544円

・固定期間終了後:

1〜5年目:79,544円

6〜10年目:99,430円

11〜15年目:124,288円

16〜20年目:155,359円

21〜25年目:194,199円

26〜30年目:242,749円

31年目以降:303,436円

最終回(未払利息を含めた金額):303,436円

【総返済額:71,940,324円】

中央ろうきんで変動金利で住宅ローンを借り入れ期間経過後に金利が5%上昇した場合の諸費用を含めた返済シュミレーション例

・保証料:444,180円

・団体信用生命保険料:0円

・手数料:10,800円

・繰上返済手数料:3,240円

・つなぎ融資費用:つなぎ融資は利用可能

・登記費用概算:150,000円

・諸費用合計:608,220円

【総費用(総返済額+諸費用合計):72,548,544円】

中央ろうきんで10年固定で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の総返済額の返済シュミレーション例

(固定金利期間選択型の場合、期間経過後に金利が10%上昇した場合)

(変動金利の場合、3年後に金利が10%上昇した場合、ただし、支払額の見直しは5年ごと)

・商品タイプ:10年固定タイプ

・金利:11.100

・返済年数:35年

・借入額:3,000万円

・毎月の返済額:86,091円

・固定期間終了後:222,858円

【総返済額:77,188,320円】

中央ろうきんで10年固定で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の諸費用を含めた返済シュミレーション例

・保証料:444,180円

・団体信用生命保険料:0円

・手数料:10,800円

・繰上返済手数料:32,400円

・つなぎ融資費用:つなぎ融資は利用可能

・登記費用概算:150,000円

・諸費用合計:637,380円

【総費用(総返済額+諸費用合計):77,825,700円】

中央ろうきんで変動金利で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の総返済額の返済シュミレーション例

・商品タイプ:変動金利タイプ

・金利:10.625

・返済年数:35年

・借入額:3,000万円

・毎月の返済額:79,544円

・固定期間終了後:

1〜5年目:79,544円

6〜10年目:99,430円

11〜15年目:124,288円

16〜20年目:155,359円

21〜25年目:194,199円

26〜30年目:242,749円

31年目以降:303,436円

最終回(未払利息を含めた金額):53,009,369円

【総返済額:124,646,257円】

中央ろうきんで変動金利で住宅ローンを借り入れ期間経過後に金利が10%上昇した場合の諸費用を含めた返済シュミレーション例

・保証料:444,180円

・団体信用生命保険料:0円

・手数料:10,800円

・繰上返済手数料:3,240円

・つなぎ融資費用:つなぎ融資は利用可能

・登記費用概算:150,000円

・諸費用合計:608,220円

【総費用(総返済額+諸費用合計):125,254,477円】

中央ろうきんをオススメな人

中央ろうきんは、団体信用生命保険料が無料であることや、金利に0.1%上乗せする形で夫婦連生団信に加入できたり、0.3%金利に上乗せすることで、ろうきんオールマイティ保障型団信保障に加入できたりと保障内容の面で充実しています

金利の面で言えば高くもなく低くもないので、一般的な住宅ローンと大差はありません。

ただし会員金利より優遇される場合は、低い金利で住宅ローンを借り入れることもできる場合がありますので検討して見てもいいかもしれません。

まとめ:金融機関から住宅ローンで3,000万円を借り入れた場合の返済シュミレーション

住宅ローンは長期にわたって返済するローンになりますから、金利が1%違うだけでその返済額は大きく変わります。

住宅ローンは長期にわたって返済するローンになりますから、金利が1%違うだけでその返済額は大きく変わります。

わずか1%金利が違うだけで高級車が一台買える金額に膨れ上がることもあります。

ですから、将来的なライフプランをしっかりと検討した上できちんとした返済計画を立てることが必要になります。

全額元金に充てられる「繰上返済」という手もありますが、あくまで将来を見据えた上での繰上返済をしていかなければなりません。

なぜなら、住宅ローンは「ローン」全体で見てみると、非常に低金利のローンであるため、教育ローンよりも非常に低金利で借りることができるからです。

繰上返済に充て過ぎてしまい、教育費が払えなくなり、別に教育ローンを借りてしまうと結果的に損をしてしまうこともあります。

きちんとした家づくりの資金計画を立てるために・・・

きちんとした将来的な収支の設計を含めた資金計画は、専門のファイナンシャルプランナーなどに相談すると良いと思います。

きちんとした将来的な収支の設計を含めた資金計画は、専門のファイナンシャルプランナーなどに相談すると良いと思います。

ファイナンシャルプランナーに相談すれば、ここでは話しきれないほど具体的に細かい計算を使い、返済計画を立ててもらうことができます。

ただし、別の方法として、家づくりのプロのアドバイザーに相談すると言う方法もあります。

タウンライフ注文住宅相談センターなら、資金計画はもちろん、家の間取りのこと、土地探しのことなど電話やメールで気軽に相談を受け付けてくれます。

家づくりを進めようと思っているけど、何から手をつけたらいいのかわからない・・・または、はじめての家づくりだからこそ不安で仕方がない・・・など、はじめての方にこそオススメしたいサービスとなっています。

公平中立な立場で家づくりの相談に乗ってくれるので、無理な営業をかけられることはありません。また面倒な手続き等も必要ありません。

さらに公平中立的な立場として、あなたの希望する家と相性の良い住宅会社の紹介も斡旋してくれます。

家づくりで困っていること、悩んでいること心配事などがあれば一度注文住宅相談センターに連絡して見てください。30,000件以上の相談実績の中から思わぬ解決策を提案してくれるかもしれません。

下記のリンクからWEB上で日時を指定して、ご予約いただければ、料金は無料となっていますので、はじめての家づくりにどうぞお役立てください。

▼資金計画など、家づくりに悩んだらまずはプロのアドバイザーに電話で相談▼

家づくりのプロがあなたの予算や要望を伺い、資金計画を立て、無料であなたに最適な住宅会社を紹介してくれます。

また、資金計画はもちろん、間取り提案から土地探しにいたるまで直接住宅会社に実際に提案してもらいながら家づくりを進めていきたいとお考えの場合は「タウンライフ家づくり」を利用していただくといいと思います。

実際に希望する家を建ててくれる住宅会社を探していて、住宅会社の担当者と直接やりとりしながら家づくりを進めていきたいと考えている方は、下記のリンクからWEB上で申し込んで頂ければ、無料で利用していただけますので、家づくりを検討している方は一度利用してみてください。

▼タウンライフ家づくり

無料で簡単!所要時間3分で一括依頼が可能!

・独自の家づくりの計画書を無料で作成!

・土地探しや間取り作成、無理のない資金計画を提案!

・全国対応可能!600社以上の注文住宅会社があなたをサポート!

詳細はタウンライフ家づくりのページで確認いただけます。

予算内でいい家を安く建てるために知っておいて欲しいこと

予算内で、いい家を安く建てるために知っておいて欲しいことが、実は、3つあります。

ここでは、いい家を安く建てるために知っておきたい3つの記事をご紹介します。

1:予算内でいい家を建てるための7つの基本

注文住宅では、ほとんどの場合、当初の予算をオーバーします。

予算をオーバーする原因は様々ですが、打ち合わせを重ね、プランを進めてしまうと、一度プランを白紙に戻さないと引き返すことができなくなるなど、後戻りができなくなってしまうケースもあります。

もちろんプランを白紙に戻した際は、余計なコストがかかることは言うまでもありません

ですから、家を検討しはじめた、早い段階で依頼する側が、最低限の家を安く建てるための基本やコツを知っておき、しっかりとコストをコントロールをする必要があります。

また、何も知らずに依頼先の住宅会社と契約をかわしてしまうと、依頼先の住宅会社では希望している家が建てられないということが、家づくりのプランを進めてからはじめてわかり、納得しないままに家づくりを進めなくてはならないこともあるので、契約をする前にベースとして持っておきたい知識があります。

下記の記事では、家の価格の決まり方の話や、家のコストを決定づける要因やコストダウンの基本などについてお話ししていますので、参考にしていただき、予算内でいい家を安く建ててください。

2:注文住宅を予算内におさめるために知っておきたい家の形の話

家には、お金がかかる家の形と、お金がかからない家の形があります。

また家の形次第で、間取りに制限がかかるなど、暮らしやすさが大きく左右されたり、長期間住むことで建物がダメージを受ける部分が違うためメンテナンスにかかる費用(維持費用)が変わってきたり、家の形によるメリットやデメリットが少なからずあります。

特に角の多い家は、注意が必要で、角が一箇所増えるにつれて、見積もり金額に10万円から20万円の金額差が生まれます。

下記の記事では、お金のかかる家とお金のかからない家の形の違いについてお伝えすると同時に、どのような家の形はコストが上がるかなどの例も載せておきますので、注文住宅で家づくりを検討しはじめたら、長い目で、家の形にも注意して家づくりを進めていくことをお勧めします。

家の形については下記の記事を参考にしてください。

>>>家づくりで覚えておきたい家の形とお金のかかる家とかからない家の違い

3:無料でもらえる住宅カタログを使って理想の家を建てる方法

注文住宅での、家づくりは情報を集めるところからスタートします。

そして、最終的に、いい家を建てられるかどうかの大きな分かれ目は、依頼先選びで決まると言っても過言ではありません。

実際、同じようなプランでも、依頼先によって見積もり金額に違いが生まれますし、予算の違いだけではなく、同じ要望でも依頼先次第で提案されるプランも違ったり、できることやできないことも違い、さらには工事の良し悪しも変わってきます。

だからこそ、失敗のない注文住宅を建てる上では、各社をしっかりと比較し、しっかりと検討してから依頼先を決める必要があります。

依頼先選びで、各社を比較検討をするためには、住宅カタログを利用すると便利ですが、各社のカタログを読み解く上で、押さえておきたいポイントなどがあります。

下記の記事では、無料で住宅カタログを取り寄せて、住宅カタログの見るべきポイントや、押さえたいポイント、住宅カタログを使いこなして賢く家を建てるポイントなどについて書いておりますのでぜひ、参考にして家づくりを進めていってください。

>>>無料で貰える住宅カタログを使いこなし賢く家を建てる6つのステップ

以上、参考にして家づくりを進めてください。