住宅ローンを借り入れる時は、特に注意しなくてはならないことがいくつかあります。

その一つに借入金額の問題がありますが、実は、金融機関から借り入れられる金額と、実際に無理なく返せる金額には大きな隔たりがあります。

無理なく返せる金額を知らずに、何も考えずに金融機関の言われるがまま住宅ローンを借り入れてしまうと、実質赤字状態になってしまい、家計破綻を招きかねない状態となってしまいます。

返済負担率とは、年収に対して、ローンなどの支払いが占める割合のことを言いますが、この記事では、一般的にはどれくらいの返済負担率で借り入れる方が多いのかについてもお話ししていますので、住宅ローンを組む際の参考にしていただけるかと思います。

また金利が安いという理由で変動金利を選ぶ方もいますが、金利上昇時の返済額の増加の違いをきちんとシュミレーションし注意しないと後で痛い目を見ることになります。

では、変動金利を選ぶ場合、どういったことに注意を払う必要があるのでしょうか。

今回の記事では、賢く住宅ローンを借り入れ、無理なく返す3つの選択について具体的な数字を交えてお話しして行きます。

住宅ローンを検討している方は、必ず一読することをお勧めします。

Contents

選択1:金融機関からの借入額は返済負担率を20%程度に抑える

金融機関から住宅ローンを借り入れる場合、借入額を決める指標の一つに返済負担率(返済比率)があります。

金融機関から住宅ローンを借り入れる場合、借入額を決める指標の一つに返済負担率(返済比率)があります。

返済負担率(返済比率)とは、額面の年収に対して、住宅ローンの年間返済率が占める割合のことです。つまり、年収に対しての年間に返済する額の割合のことを言います。

(かいつまんで言えば、収入のうちどれくらい借金があるのか割合(%)で示したものです)

金融機関からは、返済負担率が高いほど、返済負担が重くなり、延滞するリスクが高まると考えられているため、返済負担率(返済比率)が高いと融資を受けることができなかったり、借り入れられる金額を減らされる事もあります。

返済負担率(返済比率)の計算の仕方は以下の通りになりますが、注意が必要な点もあります。

【返済負担率(返済比率)の求め方】

年間返済額÷額面年収×100=返済負担率(返済比率)

このうち、注意したいのは、返済負担率の計算式に見られる「年間返済額」です。

年間返済額は、住宅ローンの年間返済額だけではなく、現在支払い続けている車のローンや、クレジットカードの分割払いを利用した場合などの「借金」も含まれます。

また、例えば携帯電話やスマートフォンを買い換えたときに組む割賦(端末代金)も、年間返済額に入れなければならないなど、意外なところで借金に含まれ、住宅ローンの審査に影響する事もあります。

意外と知らない住宅ローンの審査に影響する借金に含まれるものについては「意外と知らない、注文住宅の住宅ローン審査に影響する3つの借金」に詳しく書いてありますので参考にしてください。

では、金融機関から見た場合、どの程度の返済負担率であれば適切とされているのでしょうか?

フラット35の返済負担率の基準

返済負担率の基準は、住宅ローンの種類や金融機関によって違います。

例えばフラット35では、どの金融機関から融資を申し込んだとしても、返済負担率の基準は以下の通りとなっています。

1:年収400万円未満の場合 返済負担率の基準:30%以下

2:年収400万円以上の場合 返済負担率の基準:35%以下

例えば年収が350万円の場合を例にとってみてみます。

この場合、返済負担率の基準が30%以下となっていますから、350万円×30%=105万円となり、ここで算出された105万円が、年間返済額の上限となります。

毎月支払う金額で見てみると105÷12=8.75万円となるので、約8万8千円が毎月返済額の上限額です。

では、年収が450万円の方はどうかというと、450万円の方の場合、返済負担率の基準が35%以下に設定されていますから、450万円×35%=157.5万円が年間返済額の上限額となっていることがわかります。

毎月支払う返済額で見てみると157.5÷12=13.125となりますから13万125円が毎月返済額の上限額です。

一般的な金融機関で借りられる返済負担率の上限

では民間の金融機関が取り扱う住宅ローンの返済負担率の基準はどうなっているのでしょうか?

では民間の金融機関が取り扱う住宅ローンの返済負担率の基準はどうなっているのでしょうか?

民間の金融機関が取り扱う住宅ローンの基準はフラット35と比べると、細分化されており基準が厳しくなっているケースも見受けられますが、一方で基準が緩くなっているケースもあります。

例えば、基準はおおよそ以下の通りとなっています。

※厳密には各金融機関によって基準は違いますので必ず確認してください。

1:年収100万円以上300万円未満の場合 返済負担率の基準:20%以下

2:年収300万円以上450万円未満の場合 返済負担率の基準:30%以下

3:年収450万円以上600万円未満の場合 返済負担率の基準:35%以下

4:年収600万円以上 返済負担率の基準:40%以下

民間の金融機関の特徴としては、年収によって返済負担率の基準が20%以下から40%以下までと幅広く設定されている点にあります。

上の基準を見ると、年収が400万円以上450万円未満の方の場合は返済負担率の基準が30%以下と厳しくなっているのに対して、年収600万円以上の方の場合だと返済負担率が40%以上と緩くなっています。

例えば、年収400万円の方が上記ケースで返済負担率を計算した場合、民間の金融機関の場合、返済負担率が30%以下と設定されているので、400×30%=120万円となり、フラット35の400×35%=140万円と比べると、年間返済額の上限額が20万円ほど低くなってきます。

毎月の返済額で表すと、上記ケースでは10万円が上限(120万円÷12ヶ月=10万円)なのに対して、フラット35では11万6千円(140万円÷12ヶ月=11万6千円)が上限となっています。

また、年収600万円以上の場合はフラット35の場合は、600×35%=210万円が年間返済額の上限となり、17万5千円(210万円÷12万円=17万5千円)が毎月返済額の上限となりますが、民間の金融機関のケースに当てはめると年収600万円以上の方の場合は、600×40%=240万円と非常に高い年間返済額のとなり毎月の返済額も18万5千円(240万円÷12ヶ月=18万5千円)が毎月返済額の上限となっています。

年収から住宅ローンの借入可能額を計算する方法

少々ややこしいですが、年収から住宅ローンの借入可能額は以下の式で求めることができます。

【住宅ローンの借入可能額を求める計算式】

借入上限額=年収(円)×返済負担率(%)÷12×100万÷100万円借り入れした場合の返済額

このうち「100万円借り入れした場合の返済額」は、借り入れ時の金利や返済期間によって金額が変動します。金利1.2%で35年間借り入れた場合は、2,917円となります。

では実際に、年収500万円で期間が35年、元利均等返済で金利が1.2%、既存の借り入れなしの場合、フラット35を借り入れた場合は次の通りになります。

・500万円(年収)×35%(返済負担率)÷12×100万÷2,917(100万円借り入れした場合の返済額)

上記の計算で弾き出すと、49,900,000万円が上限となっていることがわかります。

念のため借り入れ可能額を求める式を掲載しましたが、フラット35の公式ホームページ「年収から借入可能額を計算:【フラット35】 」で簡単に求めることができますので、必要に応じてご活用ください。

無理なく返せる住宅ローンの返済負担率

繰り返しますが、返済負担率の上限は金融機関によって違い、返済負担率の上限には幅があります。

繰り返しますが、返済負担率の上限は金融機関によって違い、返済負担率の上限には幅があります。

一般的に言って、金融機関の審査では、返済負担率が20%から40%まで借り入れることができるようになっていますが、実際、金融機関で申し込むと返済負担率が30%を超えていても審査に通ってしまうことがあります。

けれども、金融機関が融資してくれる金額が無理なく返済できる金額とは限りません。

「金融機関が貸してくれる金額」と「無理なく返せる金額」には大きな隔たりがあります。

では実際は、どの程度の返済負担率であれば適切なのでしょうか?また、どの程度の返済負担率であれば無理なく住宅ローンを返済していくことができるのでしょうか。

一般的に言われている無理のない返済負担率

一般的に言われている住宅ローンを無理なく返せる返済負担率は、概ね20%程度から25%程度までと言われています。

一般的に言われている住宅ローンを無理なく返せる返済負担率は、概ね20%程度から25%程度までと言われています。

例えば、年収600万円の人の返済負担率が25%の場合、どれくらいの生活水準を保つことができるのかについてはじめに見ていきます。

年収600万円で返済負担率25%で元利均等返済の場合、年間返済額は150万円となりますから、毎月返済額は12万5千円となります。

総務省の家計調査によると、世帯年収600万円の家庭の場合、教育費や保険料、住居費を含まない平均的な生活費は23万円となっています。

年収600万円で返済負担率25%、元利均等返済、ボーナス払いなしで住宅ローンを組んでいる場合は、毎月12万5千円ほどローンの支払いに上乗せされますから毎月35万5千円ほど支出があるということになります。

対して年収600万円で返済負担率が20%、元利均等返済の場合、年間返済額は120万円となりますから、毎月返済額は10万円となります。

年間600万円で返済負担率20%、元利均等返済、ボーナス払いなしで住宅ローンを組んでいる場合は、毎月10万円ほど、ローンの支払いに充てられる計算になりますから、33万円ほど支出がある計算になります。

額面年収が600万円で扶養家族が妻と、子一人の3人家族の場合の一般的な手取り年収は470万円前後になりますから、1ヶ月あたりの収入は39万円ほどとなります。

返済負担率が25%の場合は39万円−35万5千円=3万5千円となり、返済負担率が20%の場合は39万円-33万円=6万円ほど余裕がうまれる計算になります。

現実的に言った場合、ここで求めた金額からさらに教育費、各種保険料、マンション購入の場合は、管理費、修繕積立金も必要になります。

さらに固定資産税、レジャー費、何かあった時のための貯金も必要となりますから、どちらで計算した場合もほとんど余裕がないことがわかります。

さらに固定資産税、レジャー費、何かあった時のための貯金も必要となりますから、どちらで計算した場合もほとんど余裕がないことがわかります。

余裕がないどころか返済負担率25%で計算した場合は、実質赤字状態となってしまっており、これが続けば家計破綻に追い込まれてしまいます。

恐ろしいことに金融機関の審査では、上記であげたような家計の中身を計算に入れず、これを上回る返済負担率30%から40%まで借り入れ申し込みができるようになっています。

一般的に貸し出されている住宅ローンの返済負担率は何%が多いのか?

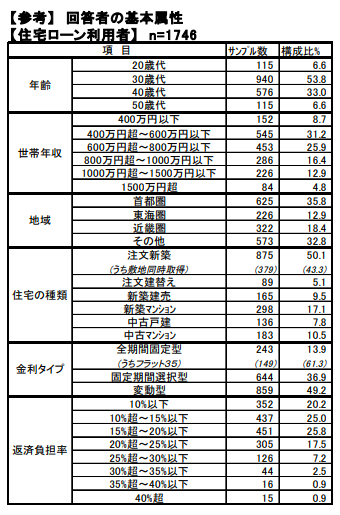

2015年11月から2016年2月に行われた、住宅金融支援機構の調査によると、フラット35を含む民間住宅ローンを利用して住宅購入をした人の6割が返済負担率20%以下になっており、残りの4割が返済負担率20パーセントを超えて融資を受けています。

さらに返済負担率20%を超える4割のうち半数が25%を超えています。

ただし変動金利で借りている割合が4割占めているため、完済するまで同等の返済負担率をキープできるのかは不透明なところがあります。

調査内容など詳細については、独立行政法人 住宅金融支援機構 調査部によってまとめられた、住宅金融支援機構の「2016年度 民間住宅ローン利用者の実態調査」を参照してください。

住宅ローンの返済負担率の目安は20%以下が理想

上記の理由から、返済負担率の目安は20%以下が理想と言えます。

上記の理由から、返済負担率の目安は20%以下が理想と言えます。

返済負担率が20%を超えると平均よりも高くなりますし、それだけ住宅ローンの返済に対しての負担が重くなるため、少し注意する必要があると言えます。

住宅ローンを組むときは、借りられる金額を満額借りるのではなく、ローン返済以外の家計支出をしっかりと考えた上で、最後まで無理なく返せそうか冷静になって考えて見る必要があります。

選択2:借入額は年収の5倍程度に抑える

大手銀行のホームページによると、借り入れ可能額の目安が年収の8倍程度と表示されています。

大手銀行のホームページによると、借り入れ可能額の目安が年収の8倍程度と表示されています。

そのため、中には金融機関から年収の8倍で借り入れる人もいます。こうした背景には、2016年2月に日本銀行が金融緩和政策として行ったマイナス金利の影響があります。

カネ余りの状況で、なんとかして住宅ローンの貸出残高を伸ばしたい銀行側の事情で、住宅ローンの金利も固定金利で0.9%にまで低下し、多額な住宅ローンを借り入れやすくなったこともあります。

20年程前の金利が今よりも2%高かったことを考えると、当時同じ金額で住宅ローンを組んだ場合よりも金利が少なくてすみ、その分大きな金額の住宅ローンを組みやすくなっています。

例えば年収600万円程度の年収であれば、8倍で借り入れるとおよそ4,800万円銀行から借りられる計算になります。

4,800万円を金融機関から、変動金利0.625%で、35年元利均等返済、ボーナス払いなしで借りた場合の月々の返済額は12万7270円となります。

以前の金利が2%高い状態で借り入れたとしたら、同じ条件にもかかわらず月々の返済額が17万4830円だったことを考えると、大きな金額が非常に借りやすい状態になっていると言えます。

20年前と比べると単純計算で、月々の返済額の差は4万7560円にもなります(17万4830円−12万7270円)。

ただし年収8倍の借入には注意が必要です。

なぜなら住宅ローンを組んだ時に子供が小さかったり、子供がいなかったりした場合、ある程度余裕があるかもしれませんが、成長するにつれて教育費などの積立が必要になるからです。

なぜなら住宅ローンを組んだ時に子供が小さかったり、子供がいなかったりした場合、ある程度余裕があるかもしれませんが、成長するにつれて教育費などの積立が必要になるからです。

子供の教育費についてはONE PROJECT内の「知らずにいると損をする、住宅ローンで繰り上げ返済を賢く使う2つのポイント」か、文部科学省の「平成28年度子供の学習費調査」または「子供の学習費調査:文部科学省」をご覧ください。

さらに住宅を購入した際にかかる住宅ローン以外の経費も考えなくてはなりません。つまり、固定資産税、都市計画税、修繕維持費、マンションを購入した場合だと、これに共益費(管理費、修繕積立金、駐車場代)が上乗せされます。

マンションの場合、修繕積立金は5年ごとに見直され、多くは値上がりしていくことも珍しくありません。10年後、20年後を見ると、月々5,000円程度だった積立金が3万円以上になっていることもあり得ます。

マンションを購入する場合は注意が必要

例えば、現在12万円の家賃の住宅に住んでいて、長い目でみれば、同じ12万円を払うのであれば、住宅を購入しても変わらないと思いがちですが、それは大きな間違いです。

例えば、現在12万円の家賃の住宅に住んでいて、長い目でみれば、同じ12万円を払うのであれば、住宅を購入しても変わらないと思いがちですが、それは大きな間違いです。

変動金利0.625%で35年の元利均等返済の場合、月々の返済額を12万円以内に抑えるためには4,500万円の借り入れまでが可能という計算になります。

変動金利0.625%で35年の元利均等返済という条件で、4,500万円の借り入れを行なった場合は、ボーナス支払いなしで月々の支払いは11万9,316円になります。

ここではじき出された11万9316円という金額は、あくまで住宅ローンの支払いに充てるための金額です。実際にはここに管理費などの費用が上乗せされる形になります。

長期的な視点で見れば、修繕積立金は上がっていきますから、3万円まで上がると想定した場合、月々の住宅ローン返済額を9万円以内に抑える必要があります。

さらに注目したいのは、ここで試算したのは変動金利であるという点です。変動金利には金利上昇に対するリスクもありますから35年間完済するまで、ずっと低金利だという保証はありません。

安定した金利で試算したい場合は全期間固定金利型の1.2%で計算しなくてはなりません。

今あげた条件で、改めて計算すると借り入れ額は約3000万円で、月々の返済額8万7510円である方が現実的な数字となります。

ゆるい条件で試算した場合は、はじめにあげた4,500万円の借入が可能という数字にはなりますが、現実的に考えた場合は3,000万円程度が妥当な金額となり、1,500万円もの差が生まれます。

つまり年収が600万円だった場合、銀行側が年収の8倍近くの4,500万円借り入れが可能だと言っているのに対して、現実的に支払い可能な金額は年収の5倍にあたる3,000万円だということになります。

もし、銀行側の意見を取り入れ、将来の支出増加を見込まずに、年収の8倍に当たる4,800万円を借り入れたとしたら、子供がいる、いないなど家庭の状況にもよりますが、まず間違いなく家計は破綻するでしょう。

なぜなら子供が成長するに連れて必要となる教育費や生活費がかかることになるからです。

文部科学省の「平成28年度子供の学習費調査」によれば、公立学校でも幼稚園から高等学校までかかるお金が540万円、私立学校への進学を希望している場合は、公立学校に通わせるよりも、お金が倍以上かかります。

文部科学省の「平成28年度子供の学習費調査」によれば、公立学校でも幼稚園から高等学校までかかるお金が540万円、私立学校への進学を希望している場合は、公立学校に通わせるよりも、お金が倍以上かかります。

幼稚園から、小学校、中学校、高等学校全て私立にした場合は、同じく文部科学省の「平成28年度子供の学習費調査」によれば学習費総額は約1,770万円と試算されています。

万が一教育費を減らして住宅ローンの返済に当てたとしても、今度は老後資金が不足することで「老後破綻」になる可能性もあります。

住宅ローン控除

確かに最初のうちは、住宅ローン控除もありますし、児童手当もあります。

確かに最初のうちは、住宅ローン控除もありますし、児童手当もあります。

住宅ローン控除で還付される金額は、最初の数年間は年間数十万円にもなるでしょうし、現在の法律による児童手当も、子供が中学3年生になるまでは、おおよそ年間6万円から18万円までの金額が支給されます(所得によっても違います)。

そうした控除や手当がある期間は、家計も大丈夫だという試算がされるかもしれませんが、還付金や手当がなくなると途端に負担になるケースが多くあります。

つまり子供が高校から大学に進学する時期になると、教育費が大きくなり家計を圧迫し始めます。

そのような状態に陥らないためにも、余裕を持って住宅ローンを組む必要があるので、借入額は年収の5倍ないしは6倍程度に抑えておくのが理想です。

住宅ローンの借入額は年収の5倍から6倍程度にとどめる

大事なことなので何度も言いますが、住宅ローンの借入額は年収の5倍から6倍程度にとどめ、将来のためのお金に貯蓄する余裕が大事です。

大事なことなので何度も言いますが、住宅ローンの借入額は年収の5倍から6倍程度にとどめ、将来のためのお金に貯蓄する余裕が大事です。

住宅ローン以外にかかる生活費、教育費、レジャー費用、老後資金などをしっかりと把握して、シュミレーションをしたうえで、さらに余裕を持ったライフプランを考えることが必要です。

今は、金利が低いからと借りられる満額の融資を受けるのではなく、どのような生活を将来送りたいのかをしっかりと話し合い、ライフスタイルを維持しながらも、現実的に無理なく返済できる住宅ローンを組むことが賢い選択だといえます。

間違っても銀行が貸してくれる限度額目一杯が、妥当な金額ではないことを念頭に置いておいてください。

選択3:変動金利の5年ルール、125%ルールのメリットとデメリットとは

元利均等返済とは、借りてから完済するまで毎月決まった金額を返済する方法のことを言います。

元利均等返済とは、借りてから完済するまで毎月決まった金額を返済する方法のことを言います。

元利均等返済の特徴は、借り入れ当初が返済額のうち最も利息が占める割合が大きく、返済とともに元金が占める割合が大きくなっていくところにあります。

変動金利で住宅ローンを組む場合、ほとんどの方が、元利均等返済を選びますが、その場合、多くの銀行で採用される「5年ルール」と「125%ルール」と呼ばれるものがあります。

5年ルールの特徴

5年ルールとは、5年間は返済額を変えないというルールのことを言います。

5年ルールとは、5年間は返済額を変えないというルールのことを言います。

5年ルールは、5年間は返済額を変えずに、元金部分と利息部分の比率を変化させることで金利に対応していくルールです。

変動金利は原則年に2回見直しをされ、金利が上昇した場合でも、急激に返済負担が増えないようにされています。

5年ルールを例に出すと、例えば、毎月の返済額が12万円だったとします。12万円のうち元金が7万円、利息が5万円だった場合、金利が上昇した場合でも毎月の返済額12万円は変わらずに、元金が6万円、利息が6万円というように変更していきます。

5年ルールは、メリットが大きいように見えますが、金利急上昇にはデメリットが働きます。

5年ルールにより、バブルの頃は金利急上昇で、毎月の返済額の全てが利息となってしまいさらに未払い利息が発生した例もあります。

125%ルールの特徴

5年ごとに返済額の見直しはしますが、金利が上昇した場合でも、直前の返済額の125%までしか増額しないというルールが125%ルールです。

5年ごとに返済額の見直しはしますが、金利が上昇した場合でも、直前の返済額の125%までしか増額しないというルールが125%ルールです。

125%ルールでは、5年ごとに行われる新返済額は125%を超えることはありません。

125%を例に出すと、毎月の返済額が12万円だった場合、どんなに金利が上昇しようが、次の5年間の返済額は15万円が上限となります。

125%ルールでは金利上昇時の、急激な負担を減らすために5年間隔で段階的に引き上げて行くこととしています。

2つのルールの注意点

5年ルールと125%ルールは、返済を先延ばしにするルールです。

5年ルールと125%ルールは、返済を先延ばしにするルールです。

この2つのルールは毎月の返済額の急上昇を防ぐメリットもありますが、金利が上昇した場合、元金が減りにくくなるデメリットもあります。

さらに、5年ルールと125%ルールは、最終返済時に未払いの元利金がある場合、最終返済日の返済額にプラスして一括で返済する形となります。

またネット銀行ではこのルールを採用していない場合もあります。

変動金利で借りる際は、必ず、金利上昇時の返済額の増加をシュミレーションして確認しておき、もしもの時に備えることが大事です。

まとめ:住宅ローンの3つの選択

住宅ローンを組む時は必ず無理なく返せる金額で借り入れることが第一条件となります。

ちょっとくらい無理しても問題ないと思っていても、年齢を重ねるにつれて状況は大きく変わりますから、先を見越した返済計画を立てることが大事です。

大きな金利の変化があったとしても5年ルールと125%ルールにより、毎月の負担額に上限は用意されているものの、繰り越された金額は未払い利息を含めた金額として最終回に回されることになりますから注意する必要があります。

住宅ローンは、はじめの段階で無理なく返せる、きちんとした返済計画を立てれば何も心配する必要はありませんが、はじめの段階で返済計画に無理が生じてしまうと、なかなか思うように住宅ローンの返済を進めることができず、新たに別のローンを借り入れる必要が出てきたりと返済が困難になる場合もあるので注意が必要です。

予算内でいい家を安く建てるために知っておいて欲しいこと

予算内で、いい家を安く建てるために知っておいて欲しいことが、実は、3つあります。

ここでは、いい家を安く建てるために知っておきたい3つの記事をご紹介します。

1:予算内でいい家を建てるための7つの基本

注文住宅では、ほとんどの場合、当初の予算をオーバーします。

予算をオーバーする原因は様々ですが、打ち合わせを重ね、プランを進めてしまうと、一度プランを白紙に戻さないと引き返すことができなくなるなど、後戻りができなくなってしまうケースもあります。

もちろんプランを白紙に戻した際は、余計なコストがかかることは言うまでもありません

ですから、家を検討しはじめた、早い段階で依頼する側が、最低限の家を安く建てるための基本やコツを知っておき、しっかりとコストをコントロールをする必要があります。

また、何も知らずに依頼先の住宅会社と契約をかわしてしまうと、依頼先の住宅会社では希望している家が建てられないということが、家づくりのプランを進めてからはじめてわかり、納得しないままに家づくりを進めなくてはならないこともあるので、契約をする前にベースとして持っておきたい知識があります。

下記の記事では、家の価格の決まり方の話や、家のコストを決定づける要因やコストダウンの基本などについてお話ししていますので、参考にしていただき、予算内でいい家を安く建ててください。

2:注文住宅を予算内におさめるために知っておきたい家の形の話

家には、お金がかかる家の形と、お金がかからない家の形があります。

また家の形次第で、間取りに制限がかかるなど、暮らしやすさが大きく左右されたり、長期間住むことで建物がダメージを受ける部分が違うためメンテナンスにかかる費用(維持費用)が変わってきたり、家の形によるメリットやデメリットが少なからずあります。

特に角の多い家は、注意が必要で、角が一箇所増えるにつれて、見積もり金額に10万円から20万円の金額差が生まれます。

下記の記事では、お金のかかる家とお金のかからない家の形の違いについてお伝えすると同時に、どのような家の形はコストが上がるかなどの例も載せておきますので、注文住宅で家づくりを検討しはじめたら、長い目で、家の形にも注意して家づくりを進めていくことをお勧めします。

家の形については下記の記事を参考にしてください。

>>>家づくりで覚えておきたい家の形とお金のかかる家とかからない家の違い

3:無料でもらえる住宅カタログを使って理想の家を建てる方法

注文住宅での、家づくりは情報を集めるところからスタートします。

そして、最終的に、いい家を建てられるかどうかの大きな分かれ目は、依頼先選びで決まると言っても過言ではありません。

実際、同じようなプランでも、依頼先によって見積もり金額に違いが生まれますし、予算の違いだけではなく、同じ要望でも依頼先次第で提案されるプランも違ったり、できることやできないことも違い、さらには工事の良し悪しも変わってきます。

だからこそ、失敗のない注文住宅を建てる上では、各社をしっかりと比較し、しっかりと検討してから依頼先を決める必要があります。

依頼先選びで、各社を比較検討をするためには、住宅カタログを利用すると便利ですが、各社のカタログを読み解く上で、押さえておきたいポイントなどがあります。

下記の記事では、無料で住宅カタログを取り寄せて、住宅カタログの見るべきポイントや、押さえたいポイント、住宅カタログを使いこなして賢く家を建てるポイントなどについて書いておりますのでぜひ、参考にして家づくりを進めていってください。

>>>無料で貰える住宅カタログを使いこなし賢く家を建てる6つのステップ

以上、参考にして家づくりを進めてください。

きちんとした資金計画を立て賢く返済するために・・・

例えば家づくりのプロに相談し、資金計画を立て、無理のない返済計画を立てることもできます。

遠方にお住いの方でも電話やメールで都合に応じて、相談に乗ってもらうことも可能なので一度注文住宅相談センターに相談して見るのもいいと思います。

下記のリンクからWEB上で日時を指定して、ご予約いただければ、料金は無料となっています。

▼資金計画など、家づくりに悩んだらまずはプロのアドバイザーに電話で相談▼

家づくりのプロがあなたの予算や要望を伺い、資金計画を立て、無料であなたに最適な住宅会社を紹介してくれます。

また家づくりを真剣にご検討中の方は、「タウンライフ家づくり」を利用するといいでしょう。

面倒な土地探しから、複数社への見積もり依頼、資金計画はもちろん、間取り作成まで応じてくれるので家づくりをスムーズに進めていただくことができます。

同様に下記のリンクからWEB上で申し込んで頂ければ、無料で利用していただけますので、家づくりを検討している方は一度利用してみてください。

▼タウンライフ家づくり

無料で簡単!所要時間3分で一括依頼が可能!

・独自の家づくりの計画書を無料で作成!

・土地探しや間取り作成、無理のない資金計画を提案!

・全国対応可能!600社以上の注文住宅会社があなたをサポート!

詳細はタウンライフ家づくりのページで確認いただけます。