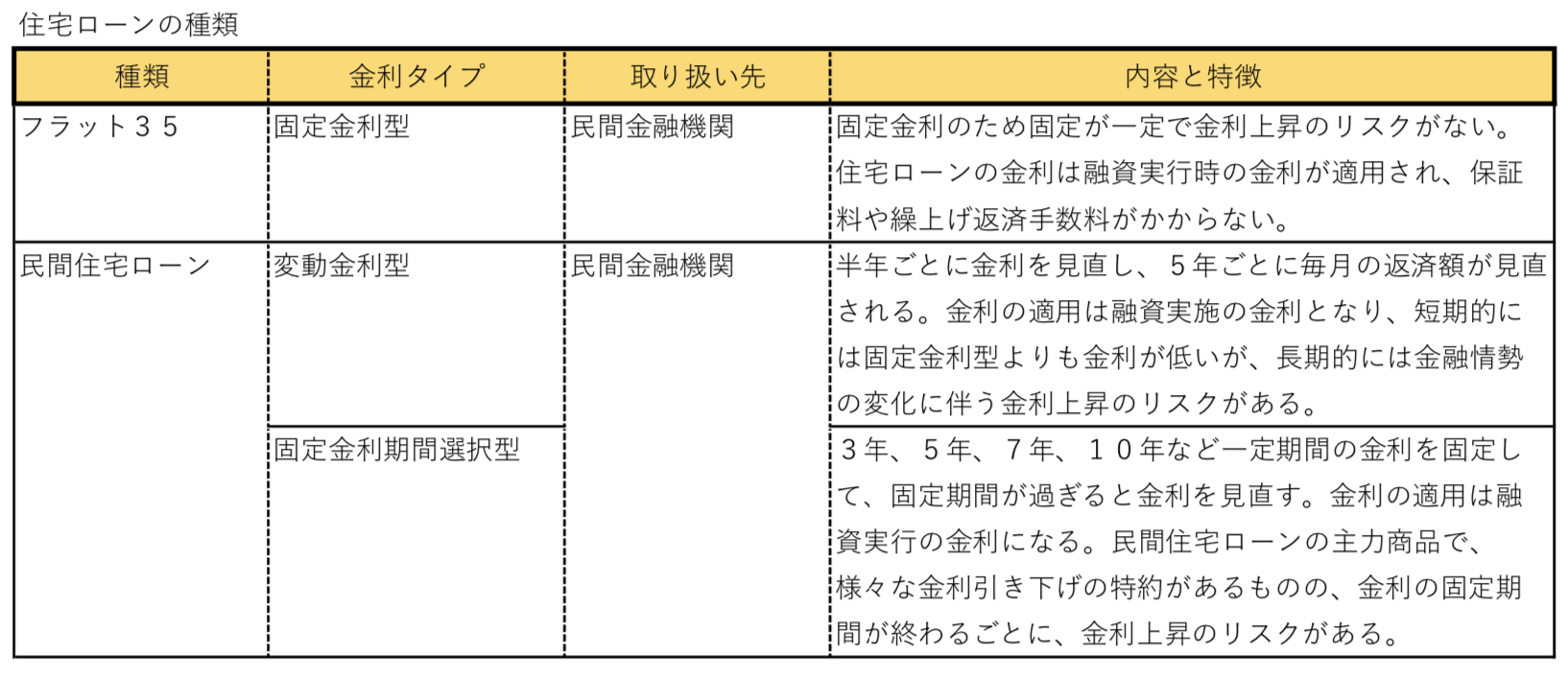

住宅ローンは、大きく分けて2種類あります。

2種類の住宅ローンとは、公的機関が融資を実行する「公的住宅ローン」と、民間の金融機関が融資を実行する「民間住宅ローン」です。

民間の金融機関が窓口となり、住宅金融支援機構がローン債権を買い取る仕組みの「フラット35」という、公的融資と民間融資の中間にあたる住宅ローン商品もあり、フラット35を入れれば大きく分類すると、3種類の住宅ローン商品があることになります。

今回の記事では、住宅金融支援機構の住宅ローンのフラット35と民間の金融機関が取り扱う住宅ローンの特徴や違いについてお話しして行きます。

Contents

フラット35とは

フラット35とは、住宅金融支援機構と、民間の金融機関が提携して取り扱っている住宅ローンのことを言います。

住宅金融支援機構の定める建物の技術レベルをクリアすることで、住宅ローン融資を受けることができます。

フラット35の金利は選べるの?

住宅ローンの金利のタイプには、固定金利型(全期間固定型)と変動金利型、それに固定金利期間選択型(固定期間選択型)の3つの選択肢があります。

けれども、フラット35では金利は選べず、すべて固定金利型(全期間固定型)の金利が適用されます。

フラット35は返済の方法は選べるの?

住宅ローンの返し方(返済方法)は、「元利均等返済(がんり きんとうへんさい)」と呼ばれる毎月の返済額を一定にする返済方法と、「元金均等返済(がんきん きんとうへんさい)」という、毎月同じ額の「元金」を返済し、「元金」を早く減らす返済方法があります。

フラット35を利用した場合、どちらの返済方法で住宅ローンを返済するのかは選ぶことができます。

フラット35を借りられる場所はどこ?

フラット35の窓口は、主に都市銀行や地方銀行、信用金庫や信託銀行など民間の金融機関となります。

また、ネット銀行をはじめフラット35を専門に扱うモーゲージバンクでも取り扱っています。

フラット35は、どこで申し込むのかによって違いはあるの?

フラット35は、どこの窓口から申し込むかにより、金利が違います。

フラット35の窓口は様々で、取り扱う金融機関により、金利や受けられる特典などに違いはありますが、借りられる人の条件や、住宅の条件などは一律で定められているため、どこの窓口から申し込んでも変わりません。

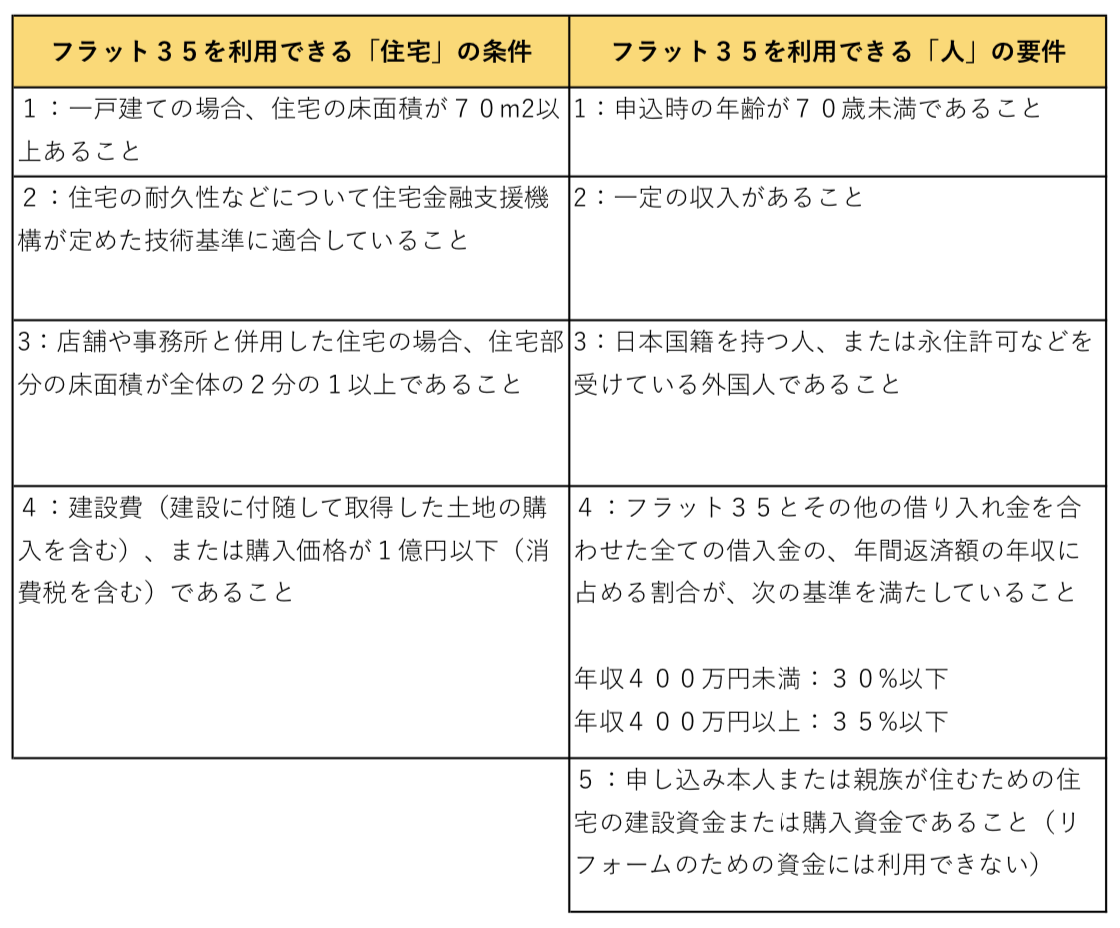

フラット35を借りるための条件は?

民間の金融機関が取り扱う住宅ローンは、「人に対しての融資」になりますが、フラット35は「物件に対しての融資」という特徴があります。

そのため、フラット35を利用するには、住宅金融支援機構による技術審査などの一定の条件をクリアし、物件に対しての審査に通る必要があります。

民間の金融機関から融資を受けるよりも、人に対する審査は緩やかなので、比較的審査に通りやすく、収入の安定していない職業についている方でも、利用しやすいメリットがあります。

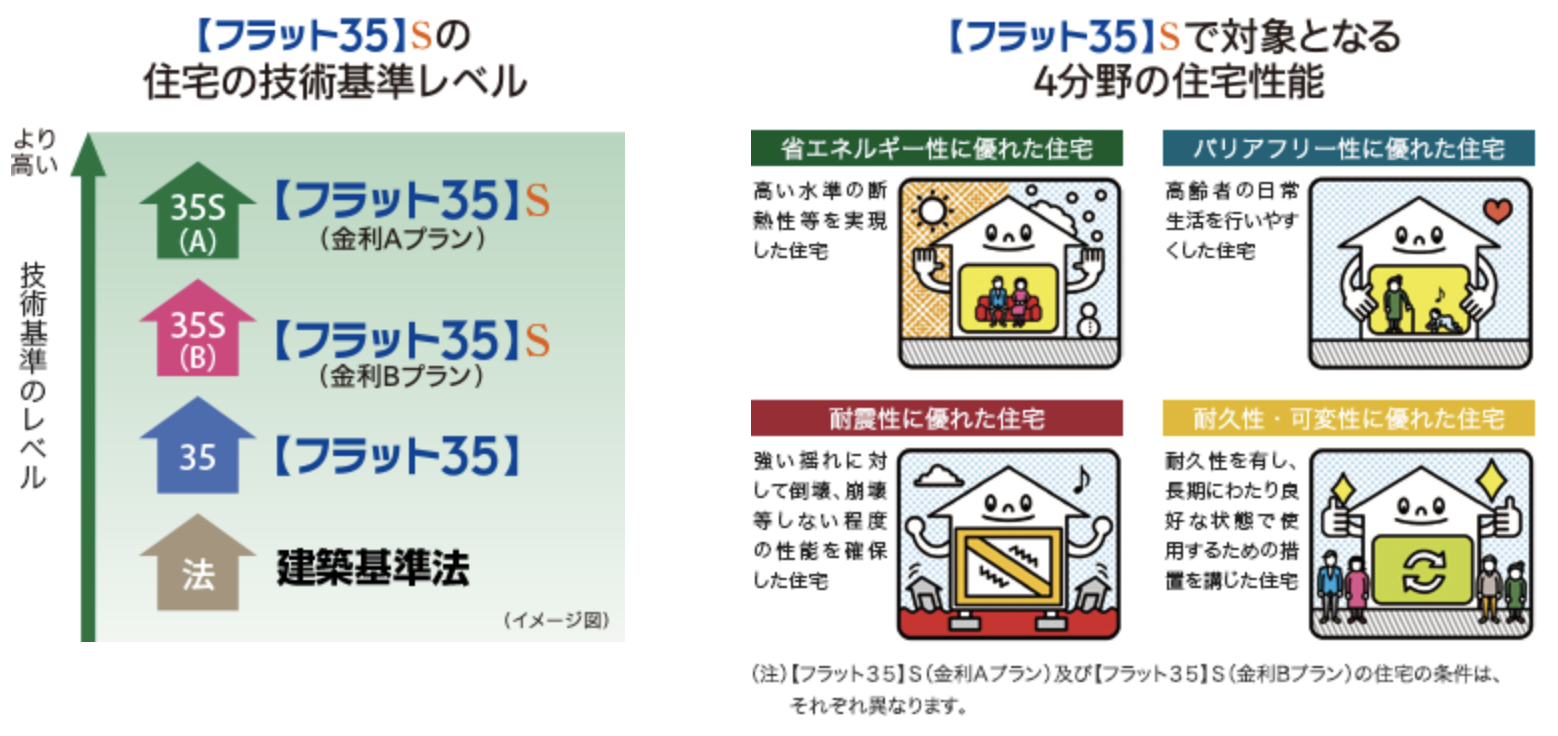

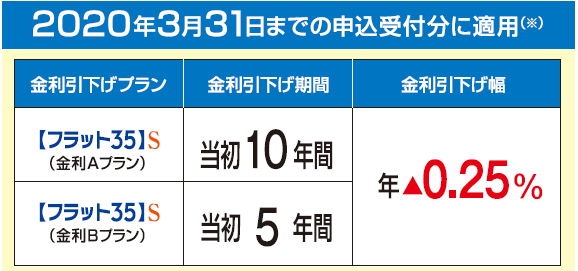

フラット35Sとは

フラット35の申込者で、省エネルギー性や耐震性、バリアフリー性、耐久性、可変性などに優れた住宅を取得する場合に適用されます。

フラット35Sは、フラット35の借入金利を一定期間引き下げる制度で、住宅金融支援機構が定める技術基準のレベルによって、当初10年間の金利が年0.25%に引き下げられる「金利A」のタイプと、当初5年間の金利が年0.25%に引き下げられる「金利B」のタイプがあります。

細かい技術基準のレベルの違いについては【フラット35】のホームページ「【フラット35】S:長期固定金利住宅ローン 【フラット35】」に載っていますのでここでは割愛させていただきます。

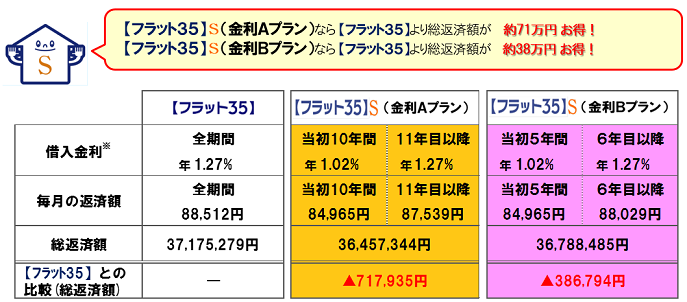

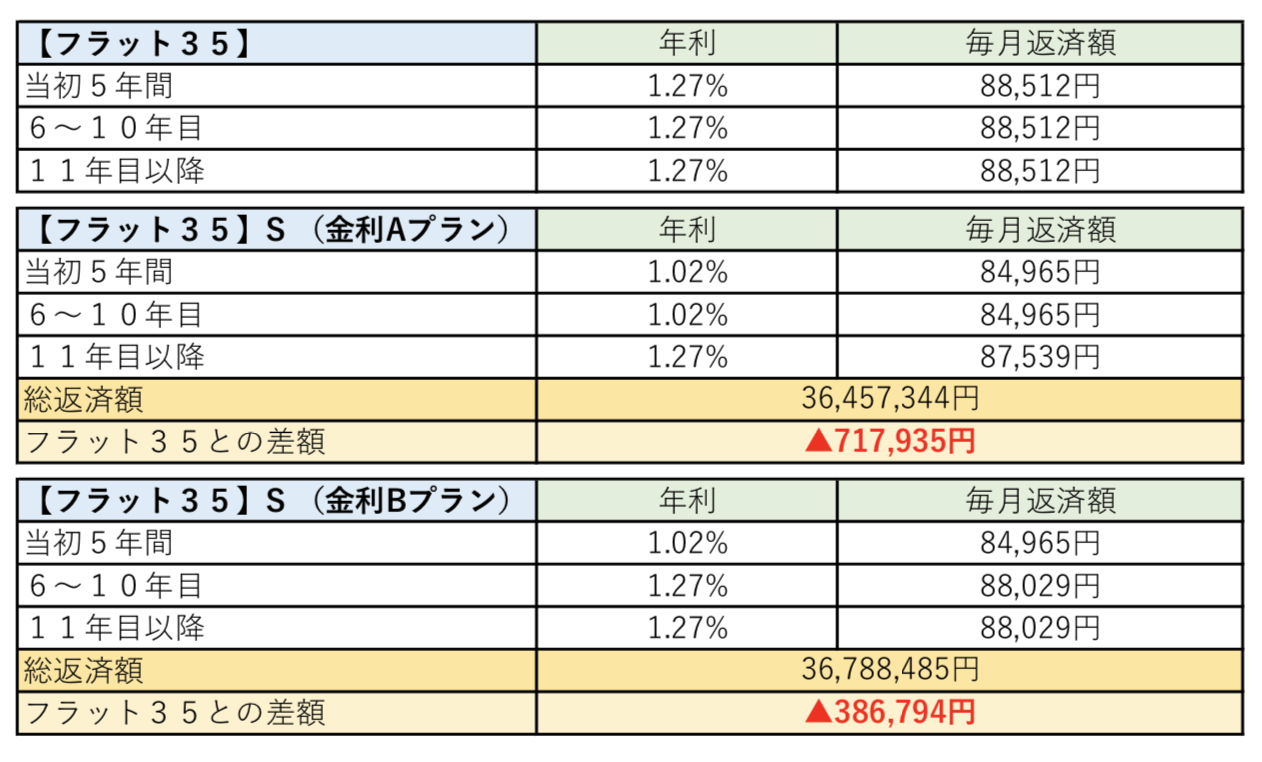

フラット35とフラット35Sの返済額・総返済額の違い

フラット35で住宅ローンを借り入れた場合と、フラット35Sで住宅ローンを借り入れた場合にはどの程度の差が生まれるのでしょうか。

借入額を3000万円とし、借入期間35年間、元利均等返済で、ボーナス返済なし、金利が1.27%の場合は下記のような違いが生まれます。

民間の住宅ローンとは

続いて、民間の住宅ローンについて見ていきます。

民間の住宅ローンとは、民間の金融機関が融資を行う住宅ローン商品のことを言います。

民間の住宅ローンの金利にはどんな種類があるの?

民間の住宅ローンでは、固定金利型(全期間固定型)、変動金利型、それに固定金利期間選択型(固定期間選択型)の3種類の金利の中から選択することができます。

民間の住宅ローンは返済の方法は選べるの?

民間の金融機関の住宅ローンでは、元利均等返済、元金均等返済の、いずれかの返済方法を選択することができます。

民間の住宅ローンを借りられる場所はどこ?

フラット35は、取り扱いのある民間の金融機関すべてが窓口となりますが、民間の住宅ローンは、それぞれの金融機関で独自の住宅ローンを「金融商品」として取り扱っています。

そのため、それぞれの金融機関で申し込む形になります。

民間の住宅ローンは金融機関によってどんな違いがあるの?

民間の金融機関によって「ローンの種類」が違い様々とあります。

金利もそれぞれの金融機関によって違い、受けられる特典も金融機関によって様々です。

民間の住宅ローンを借りるための条件は?

民間の金融機関から住宅ローンを借りる場合、金融機関によって条件が違いますので、詳細は金融機関に問い合わせる必要があります。

また、フラット35は「物件」に対しての融資となり、一定の条件が付けられていますが、民間の金融機関から住宅ローンを借り入れる場合は「人」に対しての審査となり、建築基準法などの法的制限をクリアしている住宅であれば「物件」による制限はありません。

ただし「人」に対しての審査は厳しく、収入が安定していることが最低条件であるほか、それぞれの金融機関によって、年収に応じて返済額の占める限度額の割合が厳しく定められています。

例えば、年収300万円以上400万円未満で返済額の割合が30%以下である必要があったり、400万円以上の場合は35%以上など金融機関によって違います。

フラット35と民間の金融機関の住宅ローンとの違いについて

では、フラット35と民間の金融機関の取り扱う住宅ローンには具体的にどのような違いがあるのでしょうか。

1:選べる金利タイプの違い

フラット35では「固定金利型」の金利タイプしか選ぶことができませんが、民間の金融機関の住宅ローンでは「固定金利型」「固定期間選択型」「変動金利型」などのタイプから選ぶことができます。

2:金利の違い

フラット35の場合は、金利タイプが固定金利型で固定されていることもあり、どこの金融機関の窓口で申し込んでも、それほど金利に差が出ることはありません。

ただし、民間の金融機関は「変動金利型」を選択することもでき、「固定金利型」に比べて返済リスクはあるものの、金利が低く設定されています。

3:保証料の違い

フラット35では、借入時の保証料はかかりませんが、民間の金融機関の住宅ローンの場合は、借入時に数十万円ほどの保証料がかかるところがほとんどです。

ただし、民間の金融機関の住宅ローンでも、ネット銀行などの実店舗を持たないタイプの金融機関は、保証料がかからない民間ローンを扱っているケースもあります。

ただし、保証料がかからないものの、借入時の「手数料」が高く設定されていることが多くあります。

4:審査の厳しさの違い

フラット35は、主に物件に対しての審査になるため「人」に対する審査は緩い傾向にあります。

対して、民間の金融機関の住宅ローンは「人」に対しての審査が厳しく「物件」に対する審査は緩い傾向にあります。

ただし、住宅ローン以外のすべての借入を対象として、年間合計返済額が年収に占める割合である「返済負担率」には一定の基準が設けられており、フラット35の場合は年収400万円未満なら総返済負担率は30%以下である必要があり、400万円以上の場合は35%以下と定められています。

民間ローンでは、同時に収入の安定度も見られるため、転職したばかりなどの収入が安定しないと見受けられた場合は住宅ローンを借りにくいことがあります。

転職と住宅ローンの関係について詳しくは「転職は住宅ローンの審査に影響するの?など5つの疑問を詳しく解消します!」をご覧ください。

5:各種手数料の違い

フラット35の場合は、窓口で繰上げ返済の手続きをする場合も、インターネットで繰上げ返済の手続きを行う場合も手数料が無料です。

対して、民間の金融機関では、窓口で繰上げ返済を行う場合は、一定の手数料がかかることがほとんです。

ただし、インターネットで手続きを行う場合は、手数料が無料となるケースがほとんどです。

また、それ以外でも、フラット35と民間の金融機関では手数料に対して違いがあります。

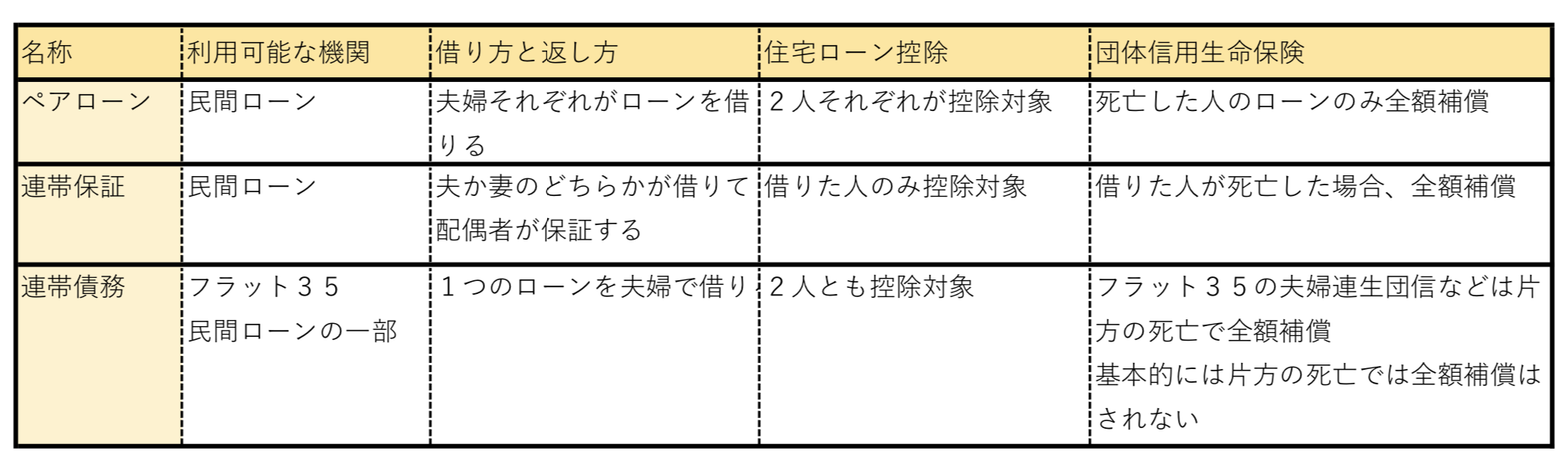

6:住宅ローンの組み方の違い

民間の金融機関で住宅ローンを借り入れる場合、住宅ローンの組み方にバリエーションがうまれます。

例えば、ペアローンといって夫婦が別々の名義で住宅ローンを借り、お互いが連帯保証人となり返済の義務を負う住宅ローンの組み方もあります。

ペアローンでは、夫婦が別々の名義で住宅ローンを借り入れるため、借入可能額を増やすことができ、夫婦それぞれが、住宅ローン控除を受けることもできます。

また、ミックスローンという、固定金利型と金利が安い変動金利型の金利タイプを組み合わせて、住宅ローンの返済リスクを減らす組み方もできます。

7:利用できる特典の違い

フラット35では、物件が一定の基準を満たした場合フラット35Sが適用され、期間限定で金利を0.25%低く借り入れることができます。

対して、民間の金融機関では、それぞれの金融機関で独自の特典が付けられていたり、給与振込口座を同じ銀行にするなど、一定の条件を満たすことで金利を低くできる特典などが設けられています。

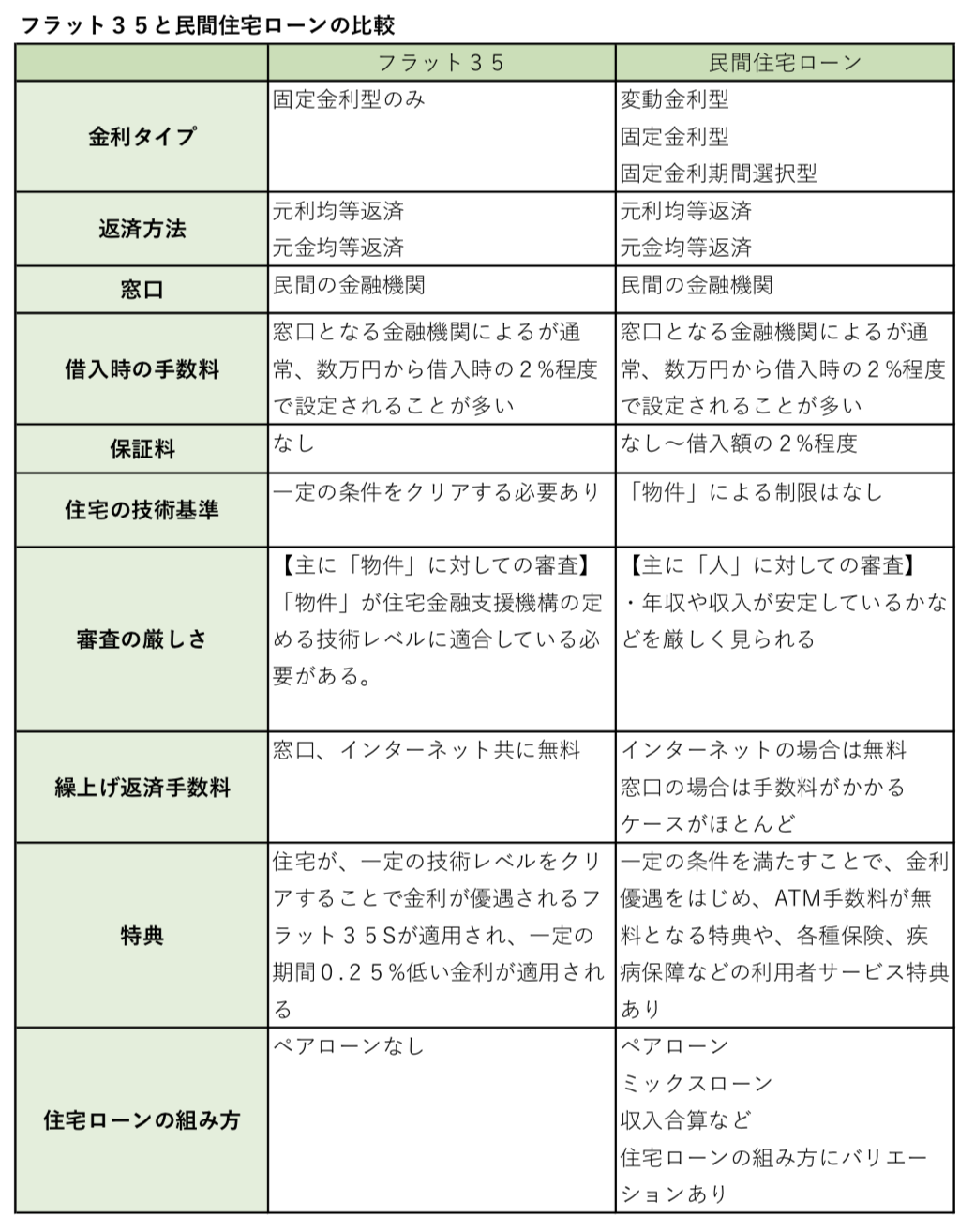

フラット35と民間住宅ローンの比較まとめ

フラット35と民間の住宅ローンの比較をまとめると下記のようになります。

フラット35を借りる上での注意点とは

フラット35では、住宅価格の10パーセント以上の頭金が用意できない場合は注意が必要です。

フラット35では、住宅価格に占める借入額の割合が9割を超えると、借入額全体の金利が高く設定されるからです。

フラット35の借入に向いている人とは

フラット35は、自営業など収入が安定していない人に対して借入れしやすい特徴があります。

金利も固定金利型のタイプしか用意していないため、金利上昇のリスクを避けることができます。

また、将来的に自宅を貸しだすことになってしまった場合でも、そのままフラット35を借り続けることができるため、将来的に貸し出しをする可能性のある方は、フラット35を利用するといいと思います。

例えば、民間の金融機関の住宅ローンは、途中で住まなくなって人に貸し出しを行う場合は、転勤などのケースを除き、原則住宅ローンを完済するのか、住宅ローンの条件を変更する必要があります。

頭金を物件価格の10%以上用意できる人はフラット35を検討してみるといいと思います。

まとめ:住宅ローンを組む上で大事なこと

フラット35を利用する場合も、民間の住宅ローンを利用する場合も、いくら借りられるのかではなく、いくらなら安心して返せるのかを基準に決めていくことが大事です。

住宅ローンの選び方のポイントについては「はじめてでもわかる!住宅ローンの基本と、総返済額を抑えるための4つのポイント」でもお話しした通りですが、しっかりと住宅ローンの特徴をつかんだ上で、利用するようにしてください。

その他、住宅ローンについては「住宅ローンについての話に関する記事」のカテゴリー内でも詳しくお話ししていますので、住宅ローン選びの際や、より賢く住宅ローンを利用する上で参考にしていただけると幸いです。

【家づくりを失敗しないための住宅会社の選び方】

注文住宅での家づくりは、依頼する住宅会社次第で成功するかそれとも失敗に終わるのかが大きく分かれてきます。

それでは、家づくりを失敗しないための住宅会社選びのポイントはどこにあるのでしょうか?

下記の記事では、3つのポイントに絞り失敗しない住宅会社の選び方をご紹介しています。

あなたも、こだわりの注文住宅を安く建てませんか?

・予算内でこだわった注文住宅を建てたい・・・

・コストを抑えた家づくりをしたい・・・

・見積もりを出したけれども高くて困っている・・・

・思うような間取りを提案してもらえない・・・

・土地探しに困っている・・・

・もっと安く家を建てたい・・・

たった3分の手間で数百万円コストを下げられる可能性があります。

注文住宅では、同じ内容で打ち合わせを行い、家を建てる場合でも、会社によって、最終的な見積もり金額に随分と差が出てきます。だからこそ、複数社から相見積もりを取ることは必須です。

ですが、実際には、面倒な作業が多く、同じ内容で、複数社から一気に見積もりをもらうのはなかなか難しいのが現状です。

出来るだけ「時間」と「手間」をかけることなく相見積もりをしたい・・・そんな時は、注文住宅一括見積もりサービスを利用してみてください。

誰でも簡単に、ネットから、わずか3分ほどで注文住宅の住宅の見積もり依頼を複数社にかけることができます。

また、一括見積もりサービスを利用した方の、実際の見積書を見せてもらいましたが、ある方は、ほとんど同じ条件で最大でコストを600万円下げることに成功しています。

現在、一括見積もり依頼はリフォームや引越しなど様々な展開がされていますが、それらのサービスと同様に、注文住宅を検討されている方は、一括見積もりサービスは利用必須だと思います。

>>>注文住宅一括見積もりサービスはこちらから利用できます。