注文住宅を建てる時に、住宅ローンを利用する方も多いかと思います。

住宅ローンは一見すると、複雑に見えますが、基本やポイントをつかめば、それほど難しいことではありません。

今回は、これから住宅ローンを検討する方に向けて、住宅ローンについてわかりやすく説明していきます。

金利はもちろん、住宅ローンの返し方などについても触れていきますので、今回の記事を読めば、住宅ローンはどのようなものなのかを理解していただけるはずです。

Contents

住宅ローンの種類

住宅ローンには大きく分けて2種類あります。

【2種類の住宅ローン】

1:公的住宅ローン(公的融資)

2:民間住宅ローン(民間融資)

また、この他にも「フラット35」という「公的住宅ローン」と「民間住宅ローン」の、中間的な存在の住宅ローンもあります。

1:公的住宅ローン(公的融資)とは

公的住宅ローン(公的融資)とは、公共の金融機関が融資する住宅ローンのことを言います。

公的住宅ローン(公的融資)には、「財形住宅融資」と「自治体融資」があります。

財形住宅融資とは

財形住宅融資とは、「財形貯蓄制度」がある企業の社員だけが利用できる融資制度です。

財形住宅融資を受ける条件としては、財形住宅貯蓄を1年以上続けていること、50万円以上の残高がある人、一定の条件を満たした人が対象となります。

財形住宅融資は、他の住宅ローンと比べて比較的金利が低いのが大きな魅力ですが、5年間の固定金利制で、5年ごとに金利が変わるため、景気の状況によっては金利が上がることも考えられ、将来的な資金計画を立てにくいデメリットもあります。

自治体融資とは

自治体融資とは、各地方自治体が行なっている融資です。

自治体が住民の住宅取得を促すために、一定期間、住宅ローンの金利の一部、または全額を負担する「利子補給制度」を実施しているところもあります。

利子補給制度を利用すれば、所定の金融機関で住宅ローンを組んだ際に、その金利の一部を一定期間補助してもらうことができます。

2:民間住宅ローン(民間融資)とは

民間住宅ローン(民間融資)とは、民間の金融機関が融資する住宅ローンのことを言います。

民間住宅ローン(民間融資)は種類が多く、それぞれの金融機関は、様々な住宅ローンを「金融商品」として貸し出しています。

民間住宅ローン(民間融資)の特徴は、基本的に「人」に対しての融資となるため、申込の際には、一定の審査を受け、審査を通過した場合に限り融資を受けられる形になります(対して住宅金融支援機構のフラット35は「住宅」に対しての審査になります)。

銀行の住宅ローン

銀行系の住宅ローンとは、都市銀行をはじめ、地方銀行などで扱っている住宅ローンのことです。

銀行は「人に対する融資」のため、融資を受けるのには一定の審査が必要で、収入が安定しない場合は融資を断られることがあります。

また、融資手数料をはじめ、保証料は、銀行によって違いますが、金利を低くするために融資手数料を高くしている銀行もあります。

住宅ローンを利用する銀行を、給与振込口座に指定している場合は、優遇金利が適用されるなど、様々な形のサービスが提供されていることが大きな特徴です。

信用金庫・信用組合の住宅ローン

信用金庫や信用組合が行なっているローンですが、誰でも利用できる住宅ローンではないことが大きな特徴です。

低金利の商品もありますが、地域や職業が限定されていることがほとんどです。

JAの住宅ローン

JAの住宅ローンとは、JAの組合員向けの住宅ローンのことです。

組合費を納め准組合員になることで、農家以外の人でも利用できる場合があります。

住宅ローン会社の住宅ローン(ネット銀行)

住宅ローンを専門に扱っている会社が、取り扱っている住宅ローンのことです。

契約はインターネットを通して行うので、実店舗がなく、人件費や店舗運営費などのコストをカットできるため、比較的安い金利で貸し出してくれる特徴があります。

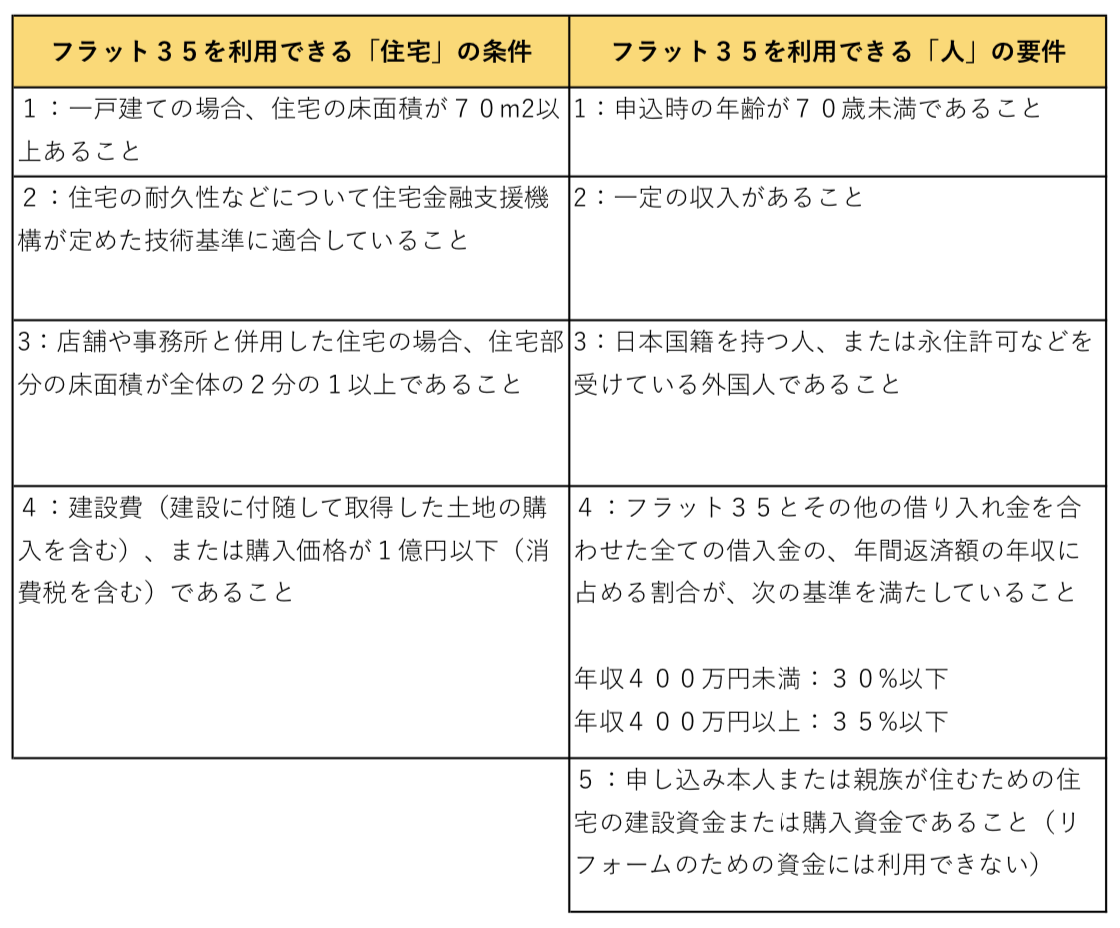

フラット35

フラット35は、民間融資と公的融資をミックスさせたような住宅ローンです。

フラット35は、銀行や保険会社などで扱っている住宅ローンになりますが、金融機関はあくまで窓口に過ぎず、「住宅ローン債権」として、すぐに住宅金融支援機構が買い取る仕組みになっています。

同じフラット35という金融商品でも、金融機関ごとに金利や手数料が違い、独自の手数料を設定していることも大きな特徴です。

フラット35は「物件に対しての融資」という特徴があり、利用するには住宅金融支援機構による技術審査など、一定の条件をクリアし審査に通る必要があります。

ただし、銀行から直接、住宅ローンを組むときのように人に対する厳しい審査や条件はなく、人に対する条件は緩やかなので、収入が安定していなくても、比較的審査に通りやすい特徴があります。

またフラット35は、契約時に返済終了までの金利がわかるため、返済計画を立てやすい特徴があります。

また、住宅ローンの、「種類」「金利タイプ」「取り扱い先」や「内容と特徴」をまとめると、下記の表のようになります。

住宅ローンの金利と返済方法

住宅ローンを利用するときは「金利」と「返済方法」を選びます。

住宅ローンは「金利の種類」「返済方法」「借入先の選び方」次第で返済リスクが変わってきますので上手に選択することが大切です。

住宅ローンの「金利」や「返し方」は、一見すると複雑に見えますが、ポイントさえ押さえれば、そこまで難しいものではありません。

ここでは、それぞれどんな金利があるのか、どんな返済方法があるのか住宅ローンの金利と返済方法とその特徴について、お話ししていきます。

住宅ローンの「金利」は3種類

住宅ローンの「金利」は3種類あります。

住宅ローンは、3種類の金利のうち、どの金利を選ぶのかによって、住宅ローンの総返済額と返済に対するリスクが変わってくるので、十分に検討することが大切です。

これからお話しする住宅ローンの金利は、先に話すことになる、上から順に金利が高く返済リスクが低い金利タイプとなり、下に行くほど金利が低く、返済リスクが高い金利タイプとなります。

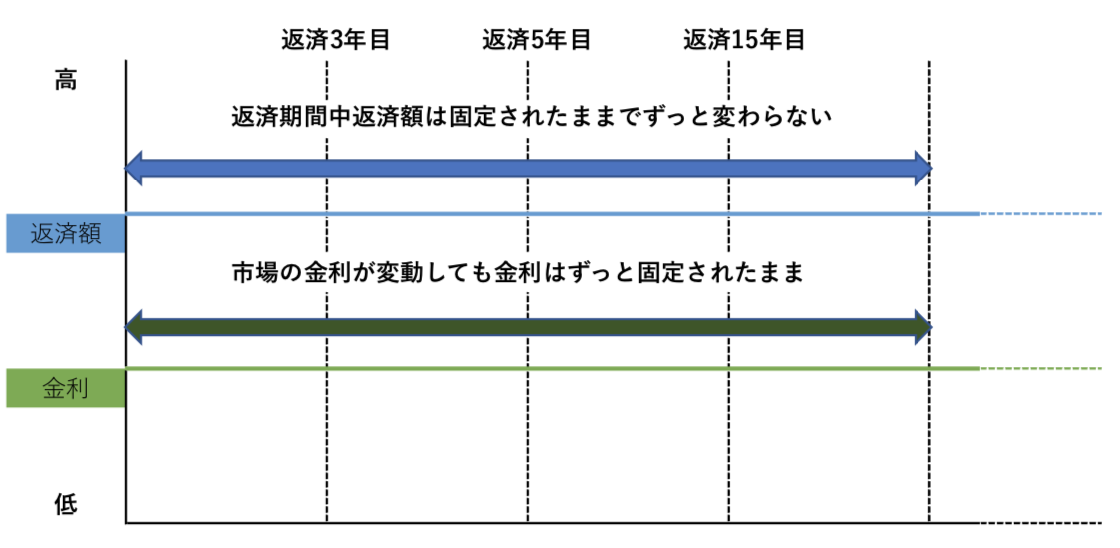

固定金利型(全期間固定型)【金利:高 返済リスク:低】

固定金利型は、住宅ローンを契約するときの金利が、返済期間中変わらず、返済が終わるまで金利が固定されるタイプの金利の方式です。

固定金利型の特徴としては、月々の返済額が一定して変わらないため、返済計画が立てやすく、金利上昇リスクを防げる所にあります。

例えば、低金利の時に申し込めば、返済期間中に金利が上昇してしまったとしても、変わらず契約時の金利のまま返済を進めることができます。

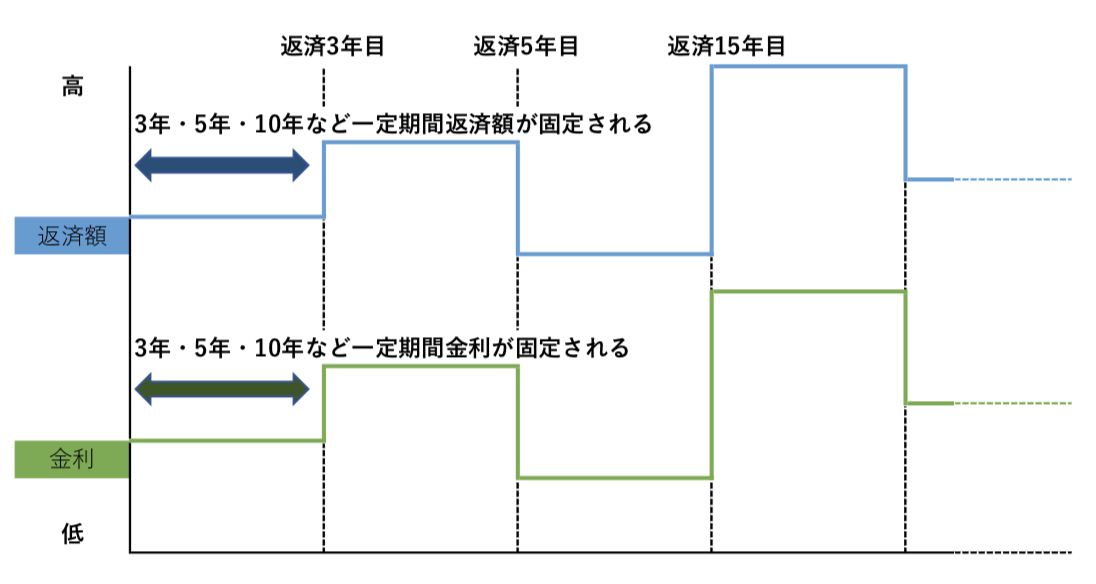

固定金利期間選択型(固定期間選択型)【金利:中 返済リスク:中】

固定金利期間選択型は、3年、5年、10年などの期間を選択して、その期間の間だけ、金利が変わらないタイプの金利の方式です。

一定の期間が終了したタイミングで、固定金利のまま返済を進めるのか、変動金利で返済するのかを選ぶことができます。

固定期間が終了したタイミングで、再び金利タイプを選ぶことになりますが、契約時より金利が高くなってしまう場合もあり、その場合は、住宅ローンの総返済額が高くなってしまうリスクを抱えることになります。

また、固定金利期間選択型では、返済額は期間ごとに変わるので、固定金利型のように返済計画が立てにくい特徴があります。

固定金利期間選択型では、金利の固定期間が短いほど金利が低く、逆に金利の固定期間が長いほど金利が高くなります。

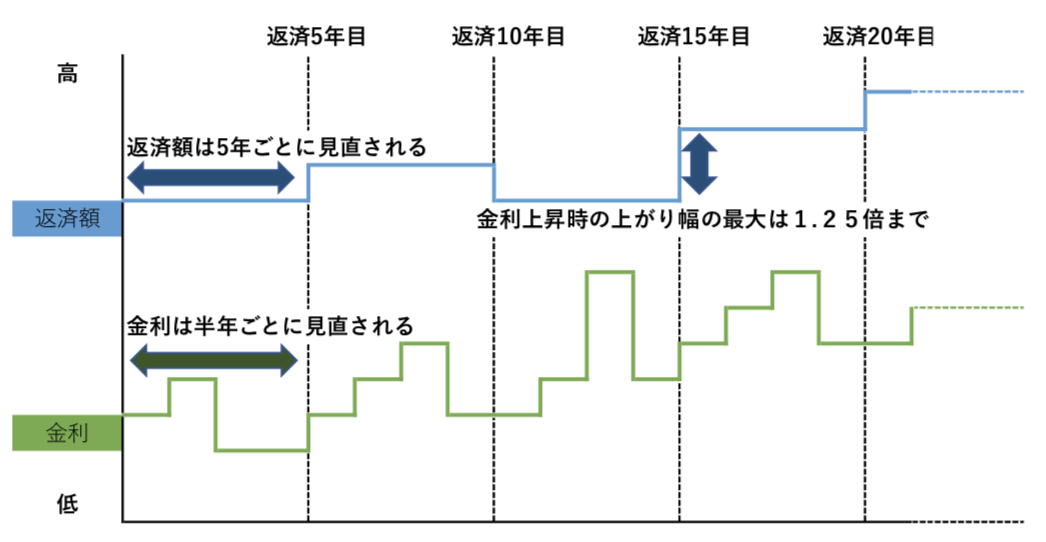

変動金利型【金利:低 返済リスク:高】

変動金利型は、返済の途中でも金利が定期的に変動するタイプの金利の方式となります。

通常は半年ごとに金利が見直され、毎月返済額は5年ごとに見直される特徴があります。

つまり、金利は半年ごとに見直されますが、実際の返済額は半年ごとではなく5年ごとに再計算される仕組みになっています。

固定金利型よりも、低金利で借り入れることができますが、金利が変動することで毎月の返済額も変わってくるため、住宅ローンの返済計画が立てづらい側面もあります。

【住宅ローンの金利は高いが、返済リスクが低い金利タイプの順番】

高:固定金利型(全期間固定型)

中:固定金利期間選択型(固定期間選択型)

低:変動金利型

【住宅ローンの金利は低いが、返済リスクが高い金利タイプの順番】

低:変動金利型

中:固定金利期間選択型(固定期間選択型)

高:固定金利型(全期間固定型)

住宅ローンの「返済方法」は2種類

住宅ローンの「返済方法(返し方)」は、2種類あります。

住宅ローンの、2種類の返済方法(返し方)とは「元利均等返済」と「元金均等返済」です。

【2種類の返済方法】

1:元利均等返済

2:元金均等返済

どちらの、返済方法を選択するのかで「元金」の減り方が異なります。

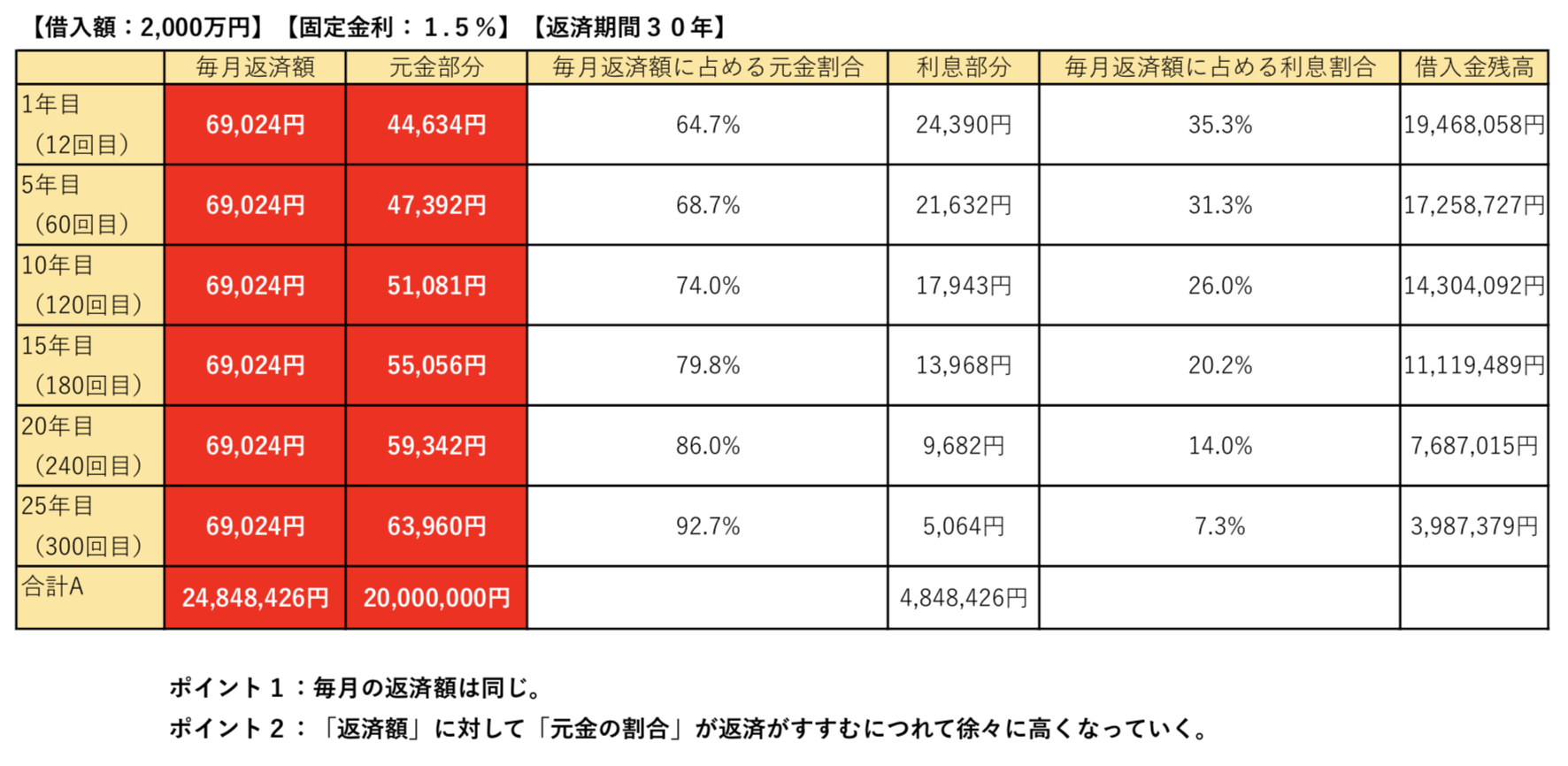

元利均等返済(がんりきんとうへんさい)

最も一般的な返済方法の「元利均等返済」は、毎月の返済額を一定にする返済方法です。

住宅ローンの返済当初は返済額のうち、利息の占める割合が大きくなりますが、返済が進むにつれ元金の占める割合が多くなっていく特徴があります。

毎月の返済額が一定のため、返済計画が立てやすく「元金均等返済」と比べて、返済が始まった頃の返済額を少なくすることができるため、無理のない返済計画を立てることができます。

ただし、元利均等返済では、返済当初は元金よりも金利の方が多くなりますから「元金」がなかなか減らず、「元金均等返済」よりも借入残高の減り方が遅く、総返済額も「元金均等返済」よりも多くなります。

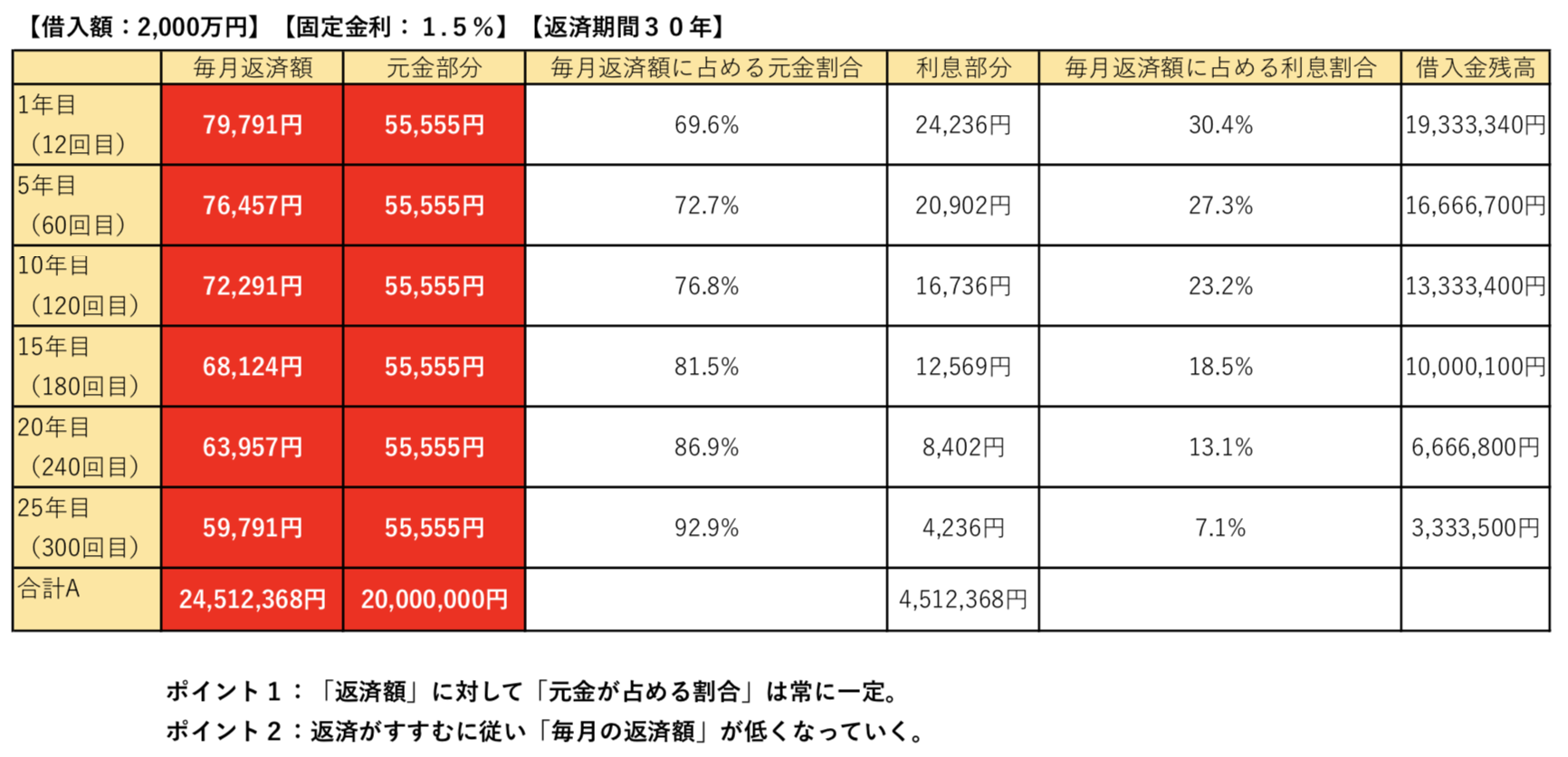

元金均等返済(がんきんきんとうへんさい)

「元金均等返済」は、毎月同じ額の「元金」を返済し、「元金」を早く減らす返済方法です。

返済額に対して、利子を含まない元金が占める割合は常に一定しているため、返済当初は、返済額が高くなりますが、元金をどんどん返していけるため「元利均等返済」よりも利子が早く減り、住宅ローンの総返済額を少なくすることができます。

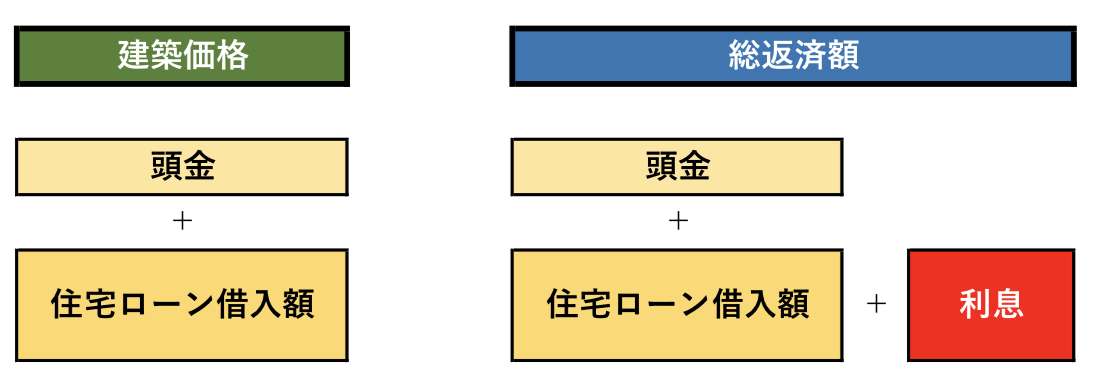

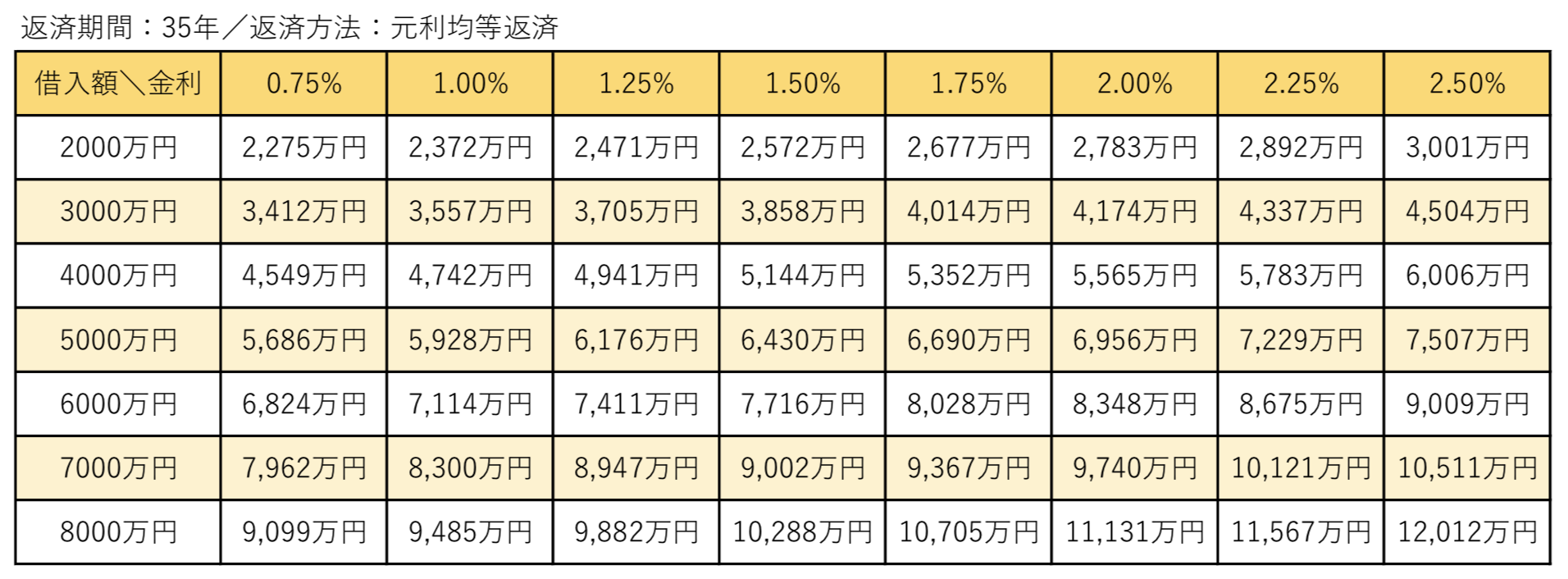

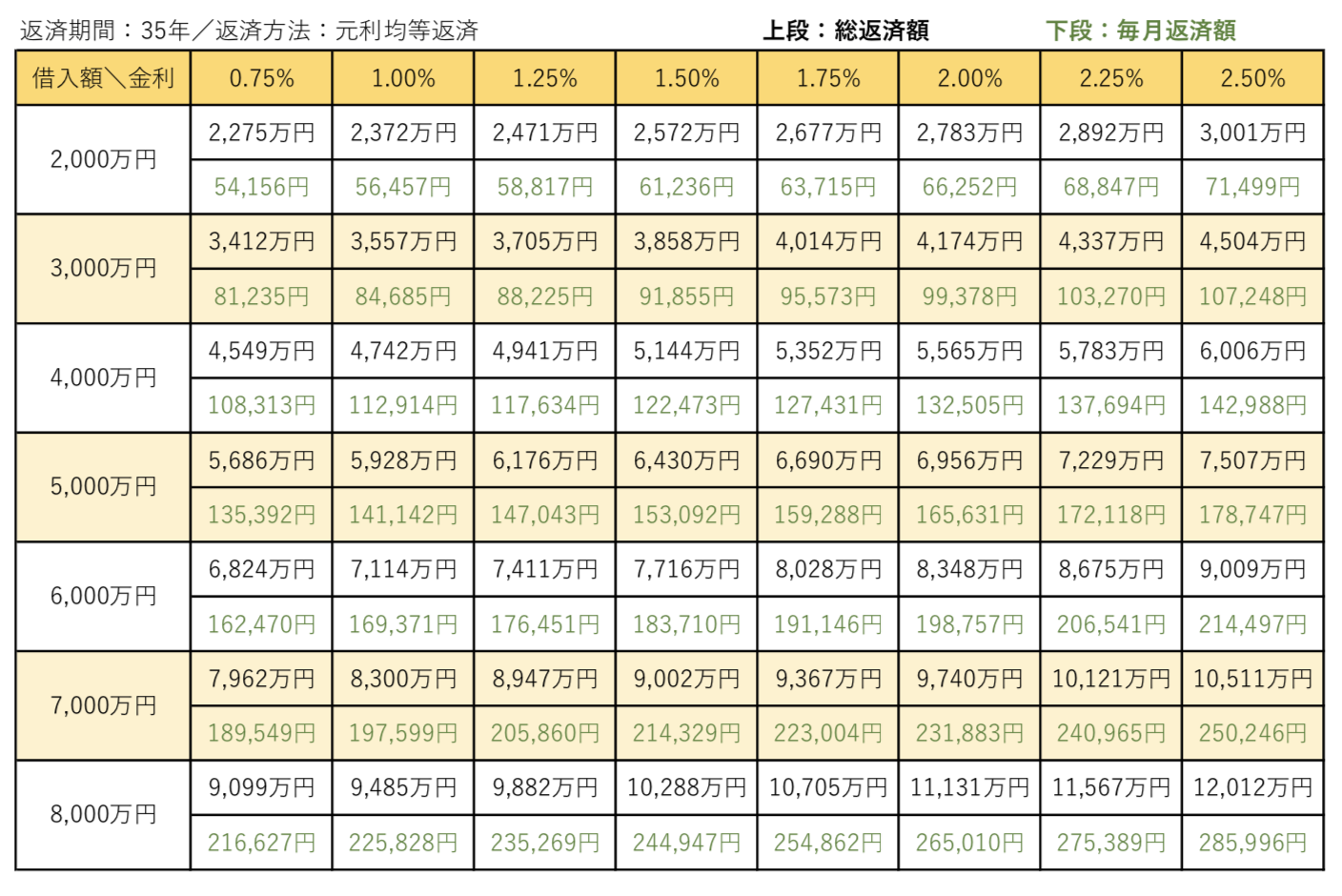

「建築価格(総費用)」と「総返済額」は違う

住宅ローンの総返済額は、建築価格(総費用)ではありません。

住宅ローンを借り入れた場合、利息を支払う必要があるからです。

建築価格(総費用)に利息(利子)を上乗せした金額が、住宅ローンの「総返済額」になる点には気をつけてください。

(上の「図:「建築価格」と「総返済額」の関係図」のうち、右側の利息を含めた金額が総返済額になる点には注意してください。)

住宅ローンの総返済額は「返済期間」と「借入額」、それに「金利」で決まります。

つまり、元々の借入額が少ないほど、支払う利息(利子)の総額が少なくて済むため、住宅ローンの総返済額が少なくなります。

下記の表は、借入額ごとに元利均等返済での総返済額をまとめたものです。

表では、返済期間を35年と設定していますが、同じ借入額でも金利の違いにより、総返済額に開きがあることがよくわかります。

例えば、同じ3,000万円の借り入れでも、金利0.75%で借りるのか、それとも金利1.5%で借りるのかによって、総返済額には446万円もの差が生じることがわかります。

住宅ローンの返済の要点のポイント

【返済期間】

返済期間が長いと、毎月返済額は少なくなりますが、住宅ローンの総返済額は増えます。逆に返済期間が短いと住宅ローンの総返済額が少なくなりますが、毎月返済額は増えることになります。

【借入額】

借入額が少ないほど支払う利息も少なくなり、住宅ローンの総返済額が少なくなります。つまり、頭金を増やすと総返済額を少なくすることができます。

【金利】

金利が低くなるほど、支払い利息と住宅ローンの総返済額が減ります。毎月返済額が同じの場合、金利が低い方が借入可能額も増えます。

住宅ローンの組み方の種類を考える

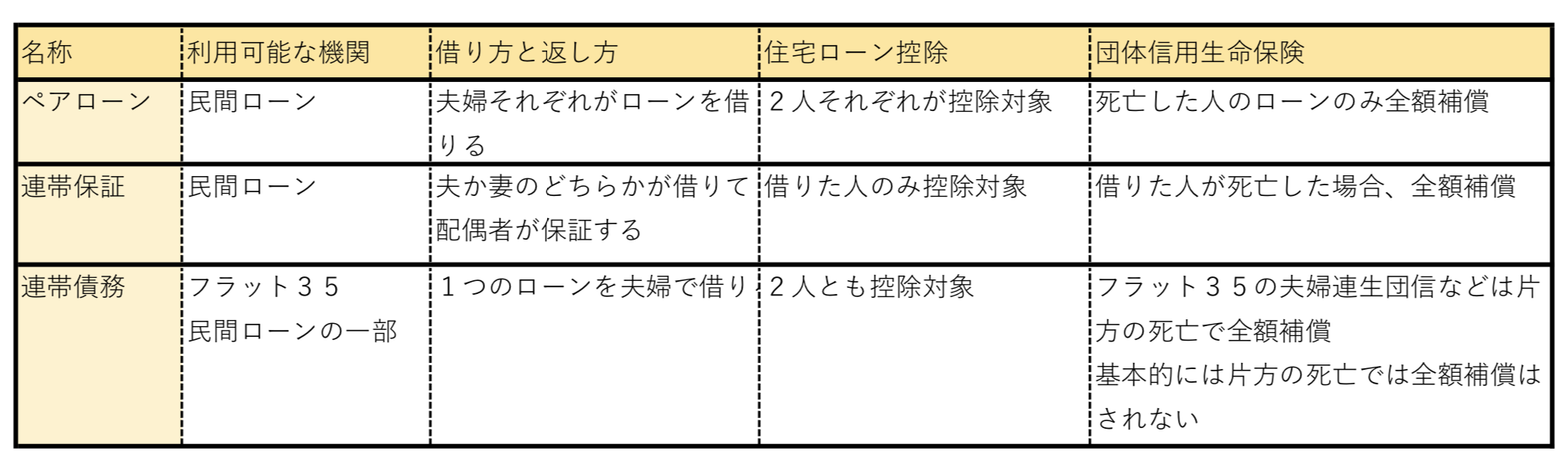

住宅ローンの組み方には、「夫婦で借入れる方法」をはじめ、「金利を組み合わせる方法」など様々な選択肢があります。

それぞれの組み合わせの特徴を知ることで、住宅ローンを賢く借り入れることができるようになりますので参考にして下さい。

【住宅ローンの組み方の種類】

1:ペアローン

2:ミックスローン

3:収入合算

下記に、それぞれの住宅ローンの組み方の簡単な特徴を記していきます。

1:ペアローン

ペアローンとは、夫婦がそれぞれの名義で住宅ローンを借り、お互いが連帯保証人として返済の義務を負うローンの組み方になります。

夫婦がそれぞれの名義で住宅ローンを借り入れるため、単独名義で住宅ローンを借り入れるよりも、借入可能額を増やすことができます。

ペアローンを利用すると「民間ローン」と「公的ローン」の組み合わせも可能となったり、夫婦それぞれで住宅ローン控除を受けることも可能になります。

2:ミックスローン

ミックスローンとは、固定金利型と変動金利型などの金利タイプを組み合わせて借りる住宅ローンの組み方のことを言います。

金利が低い変動型金利に、固定金利型の住宅ローンをミックスさせることで金利上昇のリスクを抑えながらも、変動金利型を選択する際の低金利のメリットも受けることができます。

ミックスローンは、変動金利型の金利上昇のリスクを軽減できる住宅ローンの借り方です。

3:収入合算

収入合算は、夫婦の収入を合計して借りるタイプの住宅ローンの組み方になります。

1人の収入で借りるよりも、2人分の収入を合算して借りることになるので借入額を増やすことができます。

収入合算には、「連帯保証」のタイプと「連帯債務」のタイプの2種類の借り方があります。

「連帯債務」の場合は、夫婦ともに住宅ローン控除を受けることができますが、「連帯保証」の場合は主債務者のみが住宅ローン控除を利用できます。

・収入合算の「連帯債務」

収入合算の連帯債務では、夫が主債務者の場合、妻が連帯債務者となり、双方(夫婦2人とも)が返済義務を負う収入合算の住宅ローンの組み方になります。

収入合算の連帯債務では、夫が主債務者の場合、妻が連帯債務者となり、双方(夫婦2人とも)が返済義務を負う収入合算の住宅ローンの組み方になります。

夫婦2人が住宅ローンの返済義務を負うことになり、住宅ローン控除は夫婦ともに利用可能となります。

・収入合算の「連帯保証」

収入合算の「連帯保証」では、夫が主債務者の場合、妻が連帯保証人となり、夫が返済できない場合、妻が返済義務を負う、収入合算での住宅ローンの組み方になります。

収入合算の「連帯保証」では、夫が主債務者の場合、妻が連帯保証人となり、夫が返済できない場合、妻が返済義務を負う、収入合算での住宅ローンの組み方になります。

住宅ローン控除は、連帯債務のように夫婦2人で利用することはできず、主債務者のみが利用可能となります。

住宅ローンで支払う金額を抑えるためのポイント

住宅ローンは、ローンの組み方によって、総返済額が変わります。

また、金利はもちろん、どれくらいの頭金を用意するのか、返済期間はどれくらいを予定しているのか、さらには、繰り上げ返済の方法次第でも、住宅ローンの総返済額に大きく差がつきます。

ここからは、住宅ローンの総返済額に差がつく、金利、頭金、返済期間、繰り上げ返済の4つに注目して、住宅ローンの総返済額を抑えるためのポイントを見ていきます。

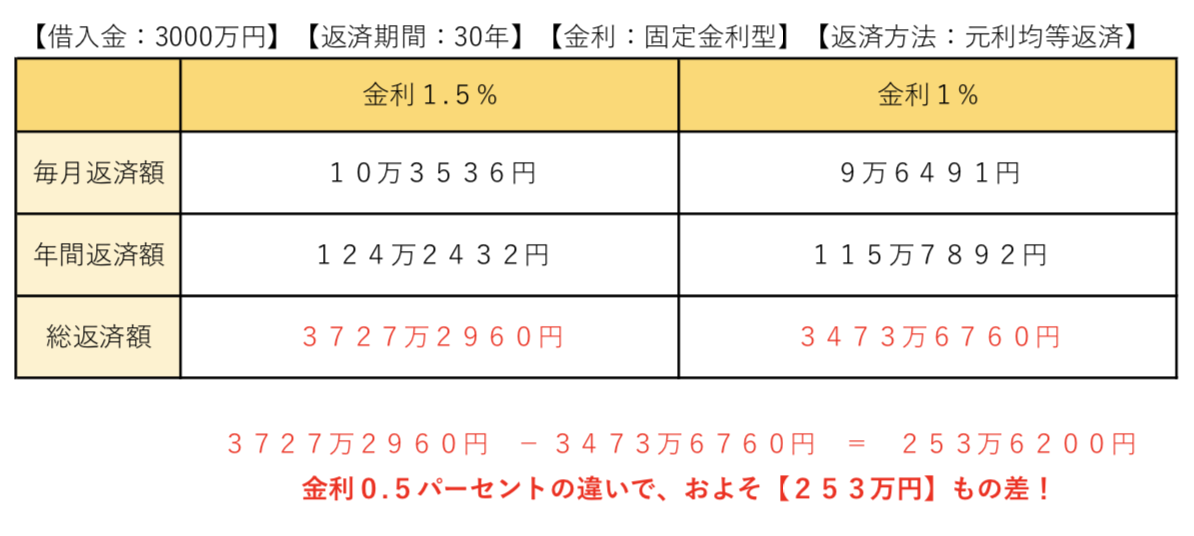

住宅ローンの総返済額を抑えるポイント1:金利

金利はたった0.5%の違いでも総返済額は大きく変わります。

例えば、3000万円を30年ローンで借り入れた場合で、金利を固定型金利で設定した場合を見てみると、金利1%で借りた場合と金利1.5%で借り入れた場合では、総返済額には約253万円もの差が生まれます。

金利差0.5%程度の差は、住宅ローンの組み方次第ですぐに生じるものですが、わずかな違いでも、最終的な支払い額に大きな差が生まれます。

住宅ローンを組む上で、たった0.5%の違いだからといって馬鹿にしてはいけません。

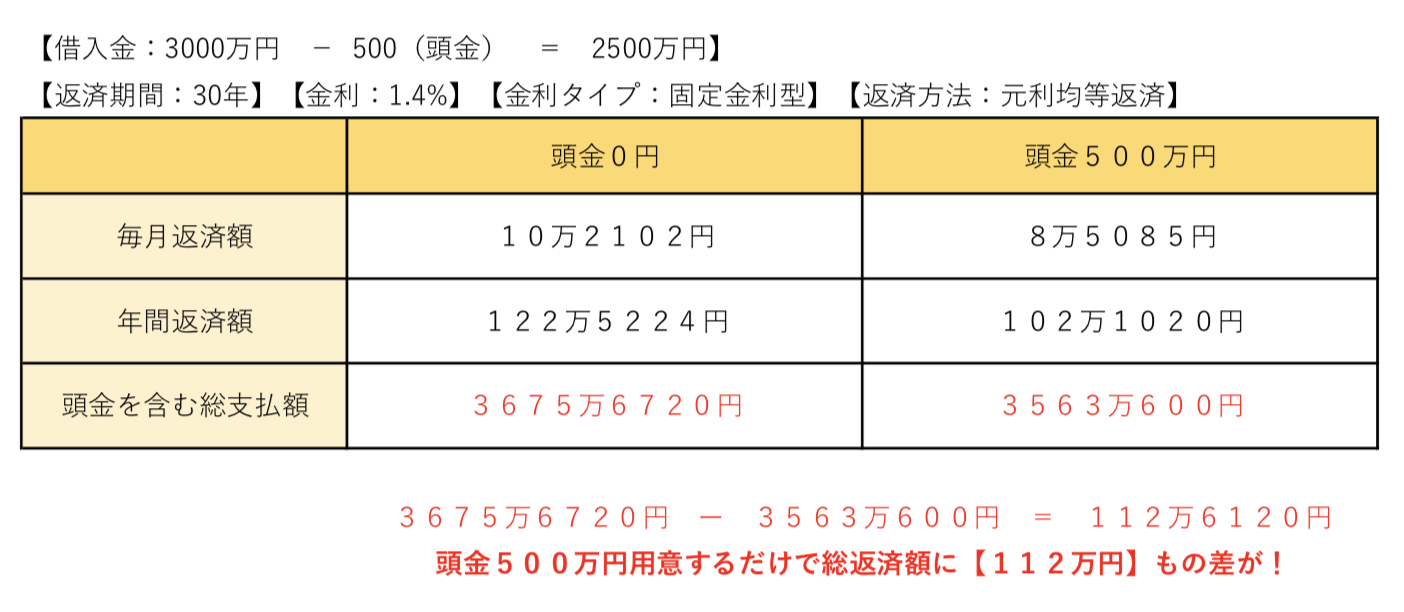

住宅ローンの総返済額を抑えるポイント2:頭金

頭金は用意する額が多ければ多いほど、総返済額は少なくて済みます。

例えば、3000万円の建築費用がかかる建物の頭金に500万円を用意できる場合、2500万円を借り入れることになりますが、金利1.4%で元利均等返済、固定金利型のボーナス時支払いなしとした場合、総返済額が112万円も低くなります。

また、頭金を多く用意することで、金利を低くすることができるケースもありますが、金利も低くすることができた場合、総返済額はさらに低くなります。

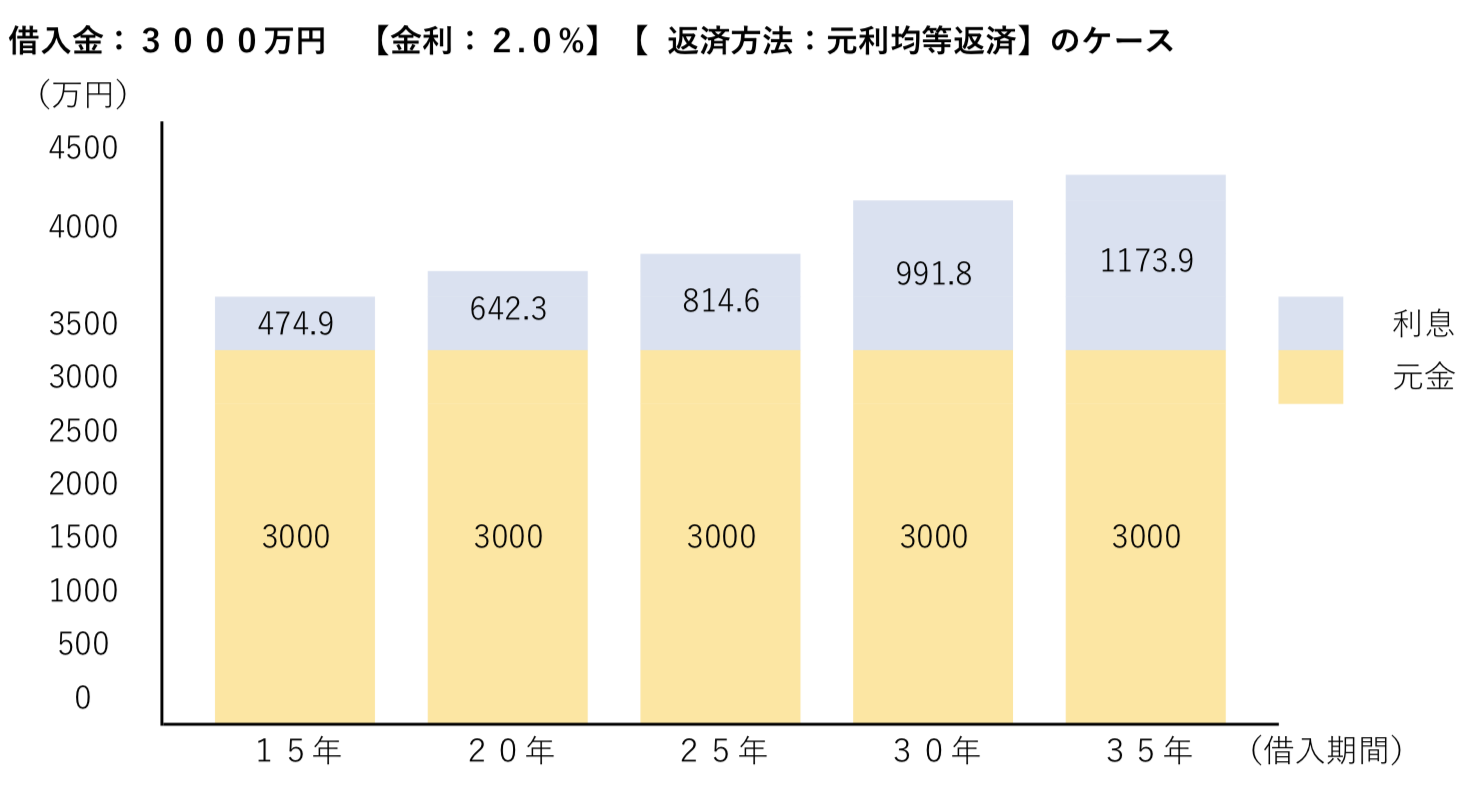

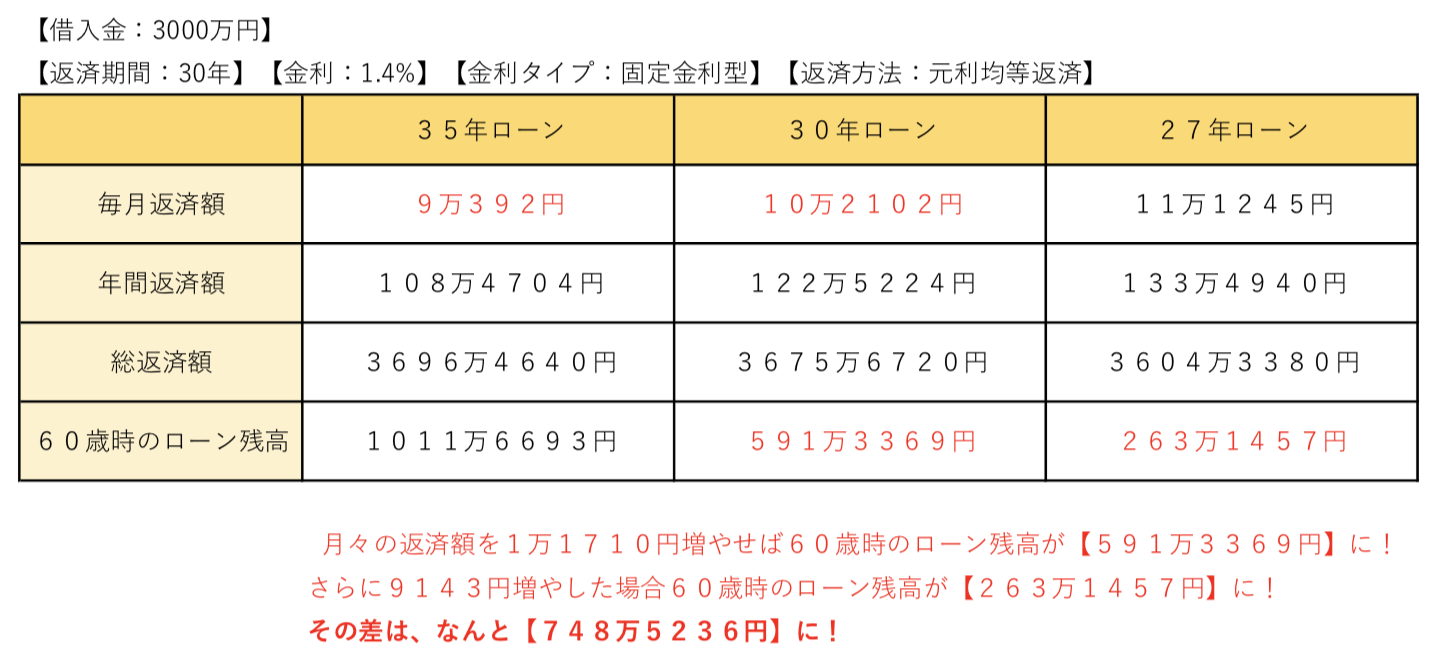

住宅ローンの総返済額を抑えるポイント3:返済期間

返済期間は、短ければ短いほど、総返済額は少なくなります。

返済期間を長くすれば、月々の負担は減りますが、利息は多く支払う必要があります。

35歳の時に、3000万円を金利1.4%で借り入れ、元利均等返済で固定金利型の住宅ローンを選んだ場合で、35年ローンを組んだ場合は、毎月の返済額は9万392円になりますが、月々1万1710円(年間140,520円)を増やし、月々10万2102円を返済に回した場合、60歳の時のローン残高で見てみると、420万3324円もの違いが生まれます。

さらに、毎月返済額を9143円増やした場合、借入期間が30年から27年に減り、ローン残高はさらに328万円縮められます。

住宅ローンの総返済額を抑えるポイント4:繰り上げ返済

繰り上げ返済は、月々のローンとは別にまとまった額を返済する方法のことを言います。

繰り上げ返済に充てられた返済分は、全額元本に充てられるため総返済額を効率的に減らすことができます。

繰り上げ返済は、元本に充てられるので、できるだけ早い時期にまとめて返した方が利息分が減りより効果的に利用することができます。

・繰り上げ返済には「期間短縮型」と「返済額軽減型」がある

繰り上げ返済後も、毎月の返済額はそのままで、元金と利息が減った分、返済期間が短くなる繰り上げ返済のことを「期間短縮型」の繰り上げ返済と言います。

つまり、35年ローンを組んでいた場合、期間短縮型の繰り上げ返済を行うことで返済額はそのままで、返済期間を30年、27年と減らしていく方法となります。

また、繰り上げ返済後も、返済期間は変えず、繰り上げて返済した分、毎月の返済額を少なくする方式の繰り上げ返済を「返済額軽減型」の繰り上げ返済と言います。

つまり、毎月の返済額が10万円だった場合、返済額軽減型の繰り上げ返済を行うことで、返済期間はそのままで、毎月の返済額を9万円、8万円と減らしていく方法となります。

※繰り上げ返済の効果を最大限に高める方法については「知らずにいると損をする、住宅ローンで繰り上げ返済を賢く使う2つのポイント」を参照してください。

また繰り上げ返済については「住宅ローンの選び方と知ってトクする住宅ローンの8つのポイントと種類」も合わせて参考にしてください。

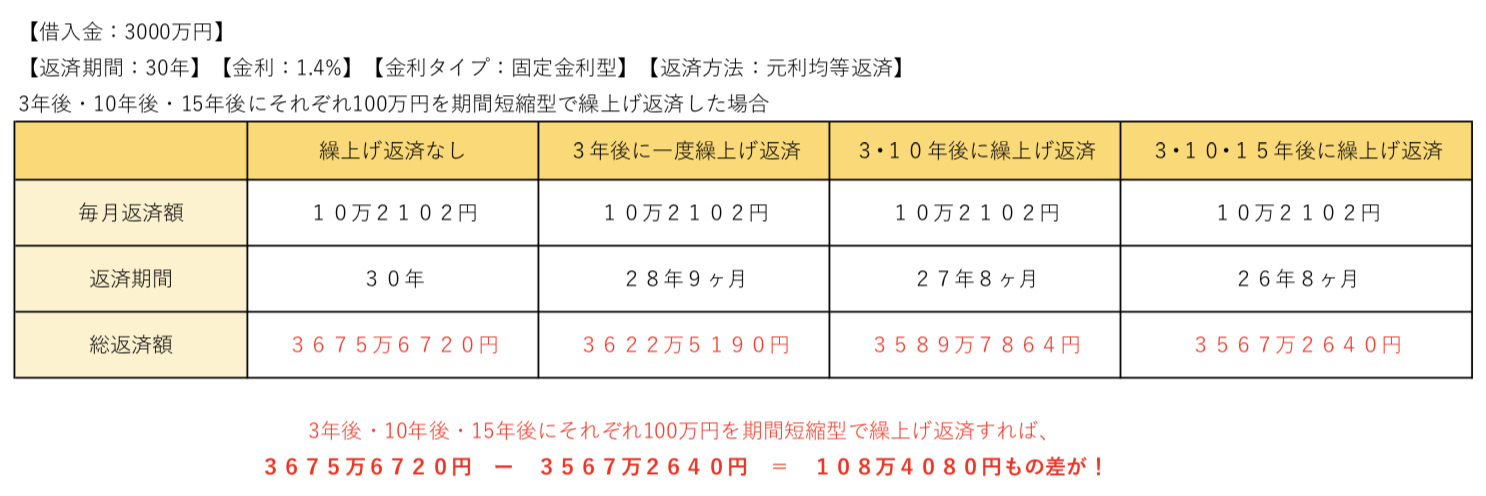

・100万円の繰上げ返済を3年後、10年後、15年後の3回に分けて行なった場合の例

例えば、繰り上げ返済の一つの例として、3000万円を30年ローンで、金利1.4%で借り入れ、元利均等返済で、固定金利型の住宅ローンを組んだ場合の例をお話しします。

このケースで、100万円の繰上げ返済を3年後、10年後、15年後の3回に分けて行なった場合、利息をおよそ108万円減らすことができる計算になります。

「期間短縮型」と「返済額軽減型」の繰り上げ返済は、どちらが、より効果的なのかという話については「知らずにいると損をする、住宅ローンで繰り上げ返済を賢く使う2つのポイント」を参考にしてください。

住宅ローン控除の話

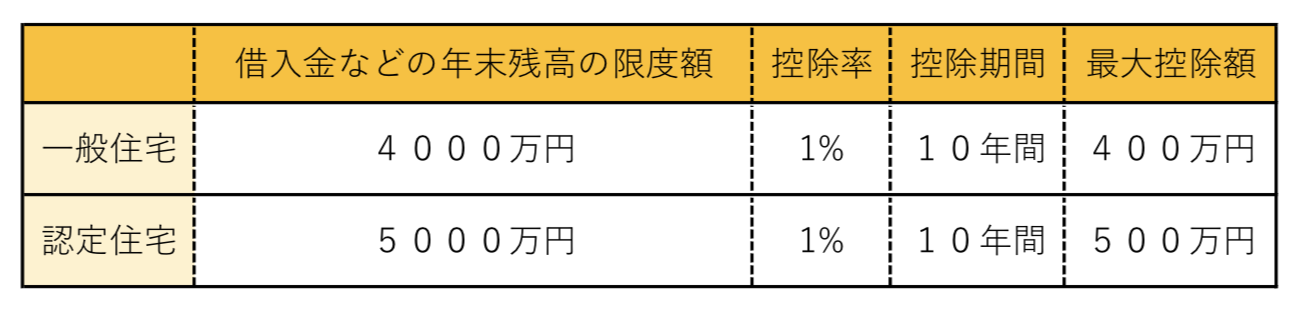

住宅ローンを借りた人が、10年間に渡って年末のローン残高の1%が所得税額から控除される制度を住宅ローン控除と言います。

ただし、住宅ローン控除を受けるには、自らが申告する必要があるので注意して下さい。

ローン残高が多く、所得税からも控除しきれない場合は、住民税から税額を控除することもできます。

一般住宅では最大400万円が控除され、認定住宅では最大500万円もの控除を受けることができます。

なお、住宅ローン控除を受けるにあたっては条件があり、自らが居住する住居であること、床面積が50m2以上あること、借入金の返済期間が10年以上、年収3000万円以下であることなどの条件があります。

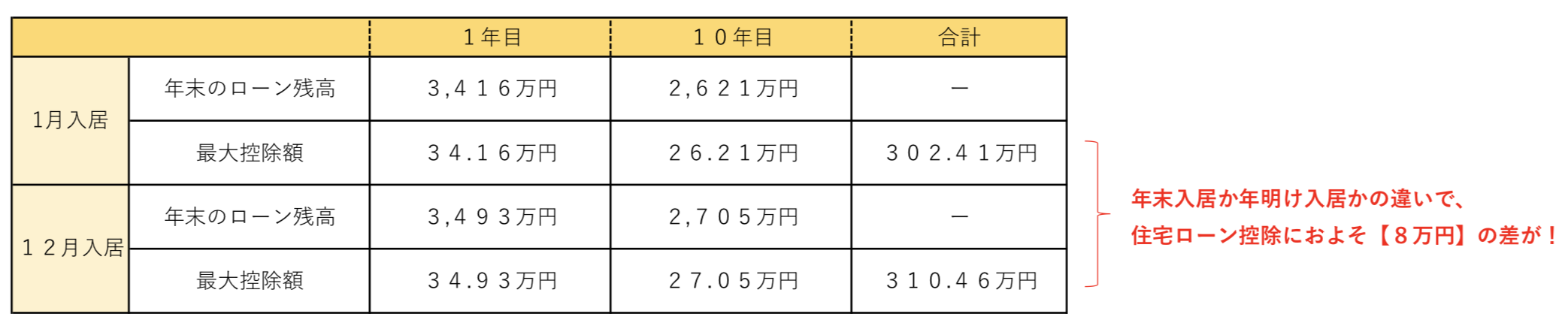

1月入居よりも12月入居の方がトク

住宅ローン控除額は、年末時点のローン残高が控除額の対象となります。

そのため、より残高が多くなる年末の12月に入居した方が、年明けの1月に入居するよりも控除額が多くなります。

まとめ:住宅ローンを賢く組むために

今回は住宅ローンとは何かをはじめ、金利と返し方、住宅ローンの総返済額を抑えるポイントなど、住宅ローンのポイントを幅広くお伝えしてきました。

出来るだけ簡単な言葉を使ってお伝えするようにしましたが、中には難しく感じる内容もあったかもしれません。

住宅ローンは、あなたが感じているほど複雑なものではありません。

ここでお話しした内容が、あなたの家づくりのお役に立てていただければ、それほど嬉しいことはありません。

【家づくりを失敗しないための住宅会社の選び方】

注文住宅での家づくりは、依頼する住宅会社次第で成功するかそれとも失敗に終わるのかが大きく分かれてきます。

それでは、家づくりを失敗しないための住宅会社選びのポイントはどこにあるのでしょうか?

下記の記事では、3つのポイントに絞り失敗しない住宅会社の選び方をご紹介しています。

あなたも、こだわりの注文住宅を安く建てませんか?

・予算内でこだわった注文住宅を建てたい・・・

・コストを抑えた家づくりをしたい・・・

・見積もりを出したけれども高くて困っている・・・

・思うような間取りを提案してもらえない・・・

・土地探しに困っている・・・

・もっと安く家を建てたい・・・

たった3分の手間で数百万円コストを下げられる可能性があります。

注文住宅では、同じ内容で打ち合わせを行い、家を建てる場合でも、会社によって、最終的な見積もり金額に随分と差が出てきます。だからこそ、複数社から相見積もりを取ることは必須です。

ですが、実際には、面倒な作業が多く、同じ内容で、複数社から一気に見積もりをもらうのはなかなか難しいのが現状です。

出来るだけ「時間」と「手間」をかけることなく相見積もりをしたい・・・そんな時は、注文住宅一括見積もりサービスを利用してみてください。

誰でも簡単に、ネットから、わずか3分ほどで注文住宅の住宅の見積もり依頼を複数社にかけることができます。

また、一括見積もりサービスを利用した方の、実際の見積書を見せてもらいましたが、ある方は、ほとんど同じ条件で最大でコストを600万円下げることに成功しています。

現在、一括見積もり依頼はリフォームや引越しなど様々な展開がされていますが、それらのサービスと同様に、注文住宅を検討されている方は、一括見積もりサービスは利用必須だと思います。

>>>注文住宅一括見積もりサービスはこちらから利用できます。