注文住宅はもちろん、住宅購入を検討する際、「いつ住宅購入をするのか?」が一つの議題として上がるかと思います。

今は低金利だから、今の内に住宅購入をした方がいいという意見や、いや、しっかりと自己資金を貯めてから住宅購入した方が支払いに対するリスクを抑えることができると考える方もいます。

では実際には十分に自己資金を貯めてから住宅購入する方が得なのでしょうか?それとも自己資金を貯める前に住宅購入に踏み切った方が得なのでしょうか?

今回は、具体的な数字を交え、どちらが得なのか実際のところについてお話ししていこうと思います。

この記事を読むことで、これまで漠然としていた「貯めてから住宅購入に踏み切った方が得」なのか、それとも「貯める前に少ない自己資金でも住宅購入に踏み切った方が得」をするのかを明確にしていただけるかと思います。

Contents

- 1 1:賃貸住宅に住んでいる場合、自己資金を「貯めてから買う」方が得なのか「貯める前に買う」方が得なのか?本当に得なのはどっち?

- 2 2:今は住宅ローンの金利が低いから住宅を購入する時は「自己資金ゼロ」でも問題ないの?それとも「貯金を投入」した方がいいの?「自己資金ゼロ」のデメリットはあるの?

- 3 3:諸費用もローンで組む場合は「住宅ローンで一緒に借りる」方がいいの?「諸費用ローンで組む」方がいいの?ローンを組むときの違いと注意点は?

- 4 4:住宅ローンの最終返済時の年齢は80歳まで大丈夫ときいたけど、定年退職時の65歳で完済しなくても老後の生活は大丈夫なの?

- 5 まとめ:100万円の自己資金で注文住宅を買った方がいい4つの理由

- 6 あなたも、こだわりの注文住宅を安く建てませんか?

- 7 予算内でいい家を安く建てるために知っておいて欲しいこと

1:賃貸住宅に住んでいる場合、自己資金を「貯めてから買う」方が得なのか「貯める前に買う」方が得なのか?本当に得なのはどっち?

住宅を購入する前に、誰もが一度は悩む事項の一つに、お金を「貯めてから買うのか」それともお金を「貯める前に買うのか」があります。

住宅を購入する前に、誰もが一度は悩む事項の一つに、お金を「貯めてから買うのか」それともお金を「貯める前に買うのか」があります。

一般的には、「お金を貯めてから住宅を買う方がいい」と思われていますが、果たしてそれは本当なのでしょうか?

この項目では、「お金を貯めてから住宅を買う」方が得なのか「お金を貯める前に住宅を買う」方が得なのかについて、みていきたいと思います。

お金を「貯めてから」住宅を購入した方がいいという意見

一般的に言われているのは、建売の住宅はもちろん、注文住宅やマンションは、ある程度まとまった頭金を貯めてから買う方がいいとされています。

一般的に言われているのは、建売の住宅はもちろん、注文住宅やマンションは、ある程度まとまった頭金を貯めてから買う方がいいとされています。

確かに住宅ローンは、頭金が多い方が借入額が少なくて済む為、結果的に利子として支払う分が少なくなり、トータルでの総返済額が少なくなります。

さらに、頭金がある程度あった方が、住宅ローンの審査も通りやすくなりますし、低い金利で住宅ローンを組むことができます。

ですから、できるだけ頭金をしっかりと貯めてから住宅購入をする方が健全な方法だということには変わりありません。

頭金とは、分割払いなどで最初に支払う金額のことで、預貯金などの自己資金で賄う金額のことです。

お金を「貯める前」に住宅を購入した方がいいという意見

一方で、お金を貯める前に住宅を購入した方がいいという意見もあります。

一方で、お金を貯める前に住宅を購入した方がいいという意見もあります。

お金を貯める前に住宅を購入した方がいいという方の意見で多く見られるのが、次のような意見です。

それは、現在の住まいが賃貸住宅の方の場合、黙っていても毎月家賃の支払いにあてなければならないのだから、どうせ必要経費として家賃で支払うことになるのだから、家賃として支払うのではなく、持ち家にしてしまった方がいいという意見です。

確かに、同じ金額を払うのであれば、持ち家にしてしまって払った方が得のような気もします。

どちらも、もっともらしく思える意見ですが、では一体どちらが得なのでしょうか?これは具体的に試算してみると明らかになります。

この2つの意見をもとに、単純計算してみると次のような結果が生まれます。

「10年後に住宅購入を希望」で、「家賃9万円」の賃貸住宅に「10年間住んだ場合」の例

下記は、1ヶ月9万円の賃貸住宅に住み、家賃を払い続けながら頭金を10年間貯めた場合の例です。

1ヶ月に9万円の家賃を払っている例で計算すると、10年間で換算すると、およそ1,080万円を家賃の支払いに充てている計算になります。

【「9万円の家賃」で「10年間住んだ場合」の総支払家賃額】

・12(ヶ月)×10(年間)×9(万円)=1,080万円

住宅購入のための資金を貯めてから、住宅を購入しようと考えている場合は、毎月支払う賃貸住宅の家賃とは別に、毎月住宅購入に充てる資金を貯蓄する必要があります。

そうすると、例えば「500万円の自己資金」を貯める為の期間を「10年間」で換算すると、「毎月4万2千円」ほど住宅購入資金として貯蓄に回さなければならない計算になります。

【「500万円の自己資金」を「10年間で貯める」ための毎月の貯蓄額】

・500(万円)÷(12(ヶ月)×10(年間))=4.166万円

住宅購入資金を「1,000万円貯めたい」と考えた場合は、さらに金額が増え2倍に当たる「8万4千円」を、毎月住宅購入資金として貯蓄に回さなければならない計算になります。

【「1,000万円の自己資金」を「10年間で貯める」ための毎月の貯蓄額】

・1,000(万円)÷(12(ヶ月)×10(年間))=8.333万円

すると、「家賃9万円」の借家に住んでいる方の場合で計算すると、「10年間」で住宅購入のための「自己資金1,000万円の貯蓄」をする為には、最低でも「17万4千円」が給与から差し引かれていく計算になります。

【「家賃9万円」で「1000万円の自己資金」を「10年間」で貯める場合毎月引かれる額】

・毎月の家賃9万円+住宅購入資金のための貯蓄8万4千円=17万4千円

毎月、ランニングコストとして支払わなければならない「光熱費」や「交際費」「携帯電話の支払い」などの必要経費を引いた金額でこれですから、このように単純計算するだけで如何に計画通りに住宅購入のための資金を貯蓄する事が難しいかがわかります。

ですから、一般家庭で、借家に住み、住宅を購入するための資金を「10年間」で「1,000万円貯める」必要がある場合、よっぽどお金に余裕がある人でないと、毎月のお金のやりくりが非常に難しいのが現実的な見解です。

ですから、一般家庭で、借家に住み、住宅を購入するための資金を「10年間」で「1,000万円貯める」必要がある場合、よっぽどお金に余裕がある人でないと、毎月のお金のやりくりが非常に難しいのが現実的な見解です。

もちろん、「10年間」で住宅購入資金「500万円を貯蓄する」方が現実的です。・・・が、上記のケースの場合、住宅購入資金500万円を貯める場合でも、それとは別に家賃「10年間分」の「1,080万円」が必要経費として、出ていってしまっていることも見逃すことはできません。

つまり上記のケースだと、住宅購入資金を貯める前に住宅を購入してしまえば、1,080万円を住宅ローンの返済に充てられたということです。

もちろん頭金が低い金額の場合、一般的に支払利息も高くなりますから、早期に購入した方が、単純に1,080万円得するわけではありません。

では、頭金が少なく早期に住宅を購入した場合と、しっかりと頭金を貯めてから住宅を購入する場合の2つのケースの場合、一体どれくらい総支払額に差が生まれるのでしょうか?

では、頭金が少なく早期に住宅を購入した場合と、しっかりと頭金を貯めてから住宅を購入する場合の2つのケースの場合、一体どれくらい総支払額に差が生まれるのでしょうか?

次に「頭金100万円」で住宅を購入しようとしているAさんと、「頭金1,000万円」貯めてから、住宅を購入しようとしているBさんの例を具体的にとってみていきます。

「自己資金100万円」で住宅を購入するAさんと、「自己資金1,000万円」貯めてから住宅購入するBさんが、4,000万円の家を購入する場合の比較例

ここに年齢が30歳で、同じ経済力を持つAさんとBさんがいます。AさんとBさんは同じように4,000万円の家を購入しようとしています。

ここに年齢が30歳で、同じ経済力を持つAさんとBさんがいます。AさんとBさんは同じように4,000万円の家を購入しようとしています。

AさんとBさんは現在、自己資金が100万円手元にあります。

Aさんは、現在手元に用意できる「頭金100万円」で住宅を購入する決意をしました。4,000万円の住宅を、35年ローンで組み3,900万円を借り入れ、定年退職の年齢の65歳までには完済できるプランです。

Bさんは、現在手元に用意できる「自己資金100万円」とは別に、10年で「頭金1,000万円」を貯めてから住宅を購入しようと決意しました。つまりAさんと同じように、4,000万円の住宅を、35年ローンで組み2,900万円借り入れるプランです。

Bさんは、Aさんよりも金融機関から借り入れる額が1,000万円減るので返済期間を10年間短く設定できるため、同じように定年退職の65歳までには完済できるプランを立てました。

ただしBさんは現在家賃12万円の賃貸住宅に住んでいることとします。

ここで一度、条件をまとめてみましょう。

「自己資金100万円」で家を買うAさんと、「自己資金1,100万円」で家を買うBさんの比較例

【「自己資金100万円」のAさんの場合】

・住宅購入時の年齢:30歳

・住宅購入時の頭金:100万円

・住宅購入の借入額:3,900万円

・住宅購入時の金利:1.2%(全期間固定型金利)

・住宅ローンの返済方法:元利均等返済(35年)

・ボーナス返済:なし

・毎月の返済額:11万3763円

【「自己資金1,100万円」のBさんの場合】

・住宅購入時の年齢:40歳

・住宅購入時の頭金:1,100万円

・住宅購入の借入額:2,900万円

・住宅購入時の近隣の:1.2%(全期間固定型金利)

・住宅ローンの返済方法:元利均等返済(25年)

・ボーナス返済:なし

・毎月の返済額:11万1938円

参考:住宅ローン 借り方・返し方 得なのはどっち? 著者:平井美穂 出版社:河出書房新社

上のような条件の場合、元利均等返済ということもあり、自己資金を100万円貯めた場合でも、1,100万円貯めた場合でも、計算上、毎月の返済額にたいして差はありません。

しかし、見逃してはならないのが、Bさんは住宅購入資金を貯める時に10年間12万円の家賃を払い続けていたという事実です。

Bさんの場合、10年間分の家賃を金額で表すと・・・

【「自己資金1,100万円」のBさんの10年間分の家賃】

・12(ヶ月)×10(年間)×12万円=1,440万円

となります。

つまり「1,100万円の住宅購入の資金」を貯めるために、実に1,440万円分の家賃を別に支払っているという計算になります。

「繰り上げ返済」を利用すると状況が変わる

それでは、住宅を先に購入した「自己資金100万円のAさん」が、Bさんの家賃分12万円を「繰り上げ返済」に充てていた場合はどうなるでしょうか。

それでは、住宅を先に購入した「自己資金100万円のAさん」が、Bさんの家賃分12万円を「繰り上げ返済」に充てていた場合はどうなるでしょうか。

「繰り上げ返済」とは、住宅ローンを返済している途中でまとまった額を返済する返済方法のことを言います。繰り上げ返済のいいところは、「繰り上げ返済額」は「住宅ローンの元金にあてられる」ところです。

つまり繰り上げ返済後は返済額のうち、返済額の利子分が減るため、繰り上げ返済を行う時期が早ければ早いほど、住宅ローンの支払いに有利になります(元金を減らせば利子が少なくなるため)。

繰り上げ返済を行う場合、特に最初の10年間に繰り上げ返済を行うことがかなり重要で、早い時期に繰り上げ返済を行なえば、より少ない利子分で短期で返済することができます。

つまり、繰り上げ返済を行うことによって、「返済期間の短縮」と「利息の削減」を行うことができます。

先に住宅を購入した「自己資金100万円のAさん」が、半年毎に、「自己資金1,100万円のBさん」の家賃にあたる12万円を、繰り上げ返済に利用していた場合、下記のような計算になります。

【「自己資金1000万円」のBさんの家賃分を「自己資金100万円」のAさんが半年毎に繰上げ返済に充てる場合の金額】

・12(万円)×6(ヶ月)=72万円

「自己資金100万円のAさん」は、ここで計算された72万円を半年毎に繰り上げ返済を行うわけですから、10年間で、合計20回分を繰上げ返済に充てる計算になります。

【自己資金100万円のAさんが「自己資金1,100万円のBさん」の家賃相当額を10年間繰上げ返済する場合の金額】

・72(万円)×20(回)=1,378万円

つまり、今回のケースの場合、結果として1,378万円分を繰り上げ返済で行うことになります。

1,378万円という金額は、上記「自己資金100万円のAさん」の条件の場合、期間で表すと住宅ローン返済の14年5ヶ月分の期間短縮にあたります。

さらに、繰り上げ返済によって、支払わずに済んだ利息は559万円になります。

つまり、繰り上げ返済によって返済期間だけではなく、559万円の利息削減が可能になる計算になります。

つまり、何が言いたいのかというと、金利の低い今は特にですが、どうせなら資金をしっかり貯めて住宅を購入するのではなく、条件次第では早めに買って、繰り上げ返済を利用して早めに返してしまった方が得と言うことです。

※ちなみに、住宅ローンを借りる時の返済方法には以下の3つの方法が考えられます。

1:出来るだけ自己資金を多くして、住宅ローンを低い金利で借りる

2:住宅ローンの金利が多少高くなっても、少ない自己資金で住宅を購入する

3:自己資金は十分にあるけれども、金利が低いのであえて満額住宅ローンで補う

それぞれの状況にもよりますが、今は金利が低いので、将来的な住宅購入を考えているのなら自己資金が少なくても買ってしまった方が得策と言えます。

2:今は住宅ローンの金利が低いから住宅を購入する時は「自己資金ゼロ」でも問題ないの?それとも「貯金を投入」した方がいいの?「自己資金ゼロ」のデメリットはあるの?

金融機関は貸り手に対しての「リスクの度合い」により融資に対しての金利を変えています。

金融機関は貸り手に対しての「リスクの度合い」により融資に対しての金利を変えています。

つまり、貸し手側の金融機関からすれば、「返済期間が長くて自己資金が少ない人」よりも「返済期間が短くて自己資金が多い人」の方が、資金が回収できなくなるリスクが低いと判断されます。

実は、住宅ローンの審査では、自己資金比率も重要な判断材料となります。ですから、仮に「自己資金ゼロ」で、住宅ローンの審査が通ったとしても注意する必要があります。

なぜなら、住宅ローン審査の際に用意できる自己資金が少ない場合、住宅ローンの金利が高く設定されることがよくあるからです。

つまり、住宅ローンの審査を受けるときに、まとまった自己資金があった方が、金利が安くなります。

ですから、今は金利が安いからと、頭金を入れずに住宅購入資金を全額ローンで借りるなどをしフルで住宅ローンを組む方法もありますが、あまり賢い判断ではありません。

確かに、今はマイナス金利の影響もあり、現在の住宅ローンは金利が低く設定されているため、これまでよりも安い金利で住宅ローンを借りる事ができます。一時期の10%近い金利が設定されていた頃と比べると現在は非常に低い金利が設定されています。

確かに、今はマイナス金利の影響もあり、現在の住宅ローンは金利が低く設定されているため、これまでよりも安い金利で住宅ローンを借りる事ができます。一時期の10%近い金利が設定されていた頃と比べると現在は非常に低い金利が設定されています。

ですから、万が一に備えて、手元にいつでも使える預貯金をなるべく多く確保しておくために、できるだけ多くの金額を住宅ローンで借り入れておくという考え方もありますし、頭金を一切入れずにフルでローンを組めば、ローン控除により、一定期間(5年〜10年間)目一杯の所得税や住民税などの税金の控除を受けることができます。

また、実際にそのようにすすめる担当者もいます。

では、実際のところはどうなのでしょうか。フルで借りた方が特なのでしょうか、それとも、自己資金を入れたほうが特なのでしょうか?

まずは、住宅購入の際に自己資金を入れた場合について具体的な金額を弾き出して、どちらがより賢い選択なのか比較して行きたいと思います。

住宅購入資金が「自己資金ゼロ」の場合と「自己資金を投入」した場合の金利の比較

前提の条件として、先ほどの例と同じように4,000万円の住宅を購入しようと考えているとします。

仮に、住宅購入時「自己資金ゼロ」で、住宅ローンを申し込んだ場合は、変動金利で0.975%だったとします。金融機関は、自己資金が多いほど金利を優遇する傾向がありますから、住宅価格の5%である200万円を自己資金で用意すると伝えたところ、金利が変動金利で0.625%になったと仮定します。

【前提条件】

1:自己資金ゼロの場合の金利 0.975%

2:自己資金が200万円の場合の金利 0.625%

4,000万円を住宅ローンで借り入れた場合、0.975%と0.625%では月々の支払いの差は、6,390円になります。仮に返済期間を35年間とすると、たった0.35%の違いで総額で268万円もの差が生まれる計算になります。

【「自己資金がゼロ」の場合と「自己資金が200万円」の場合の金利差による総支払額の差】

・12(ヶ月)×35(年)×6,390(円)=2,683,800円

自己資金ゼロで満額住宅ローンを借り入れた場合の住宅ローン控除額

では、次に、「自己資金をゼロ」にして、住宅ローンの借入を増やしたとしてどれくらいの住宅ローン控除を受けられるのかについて見て行きます。

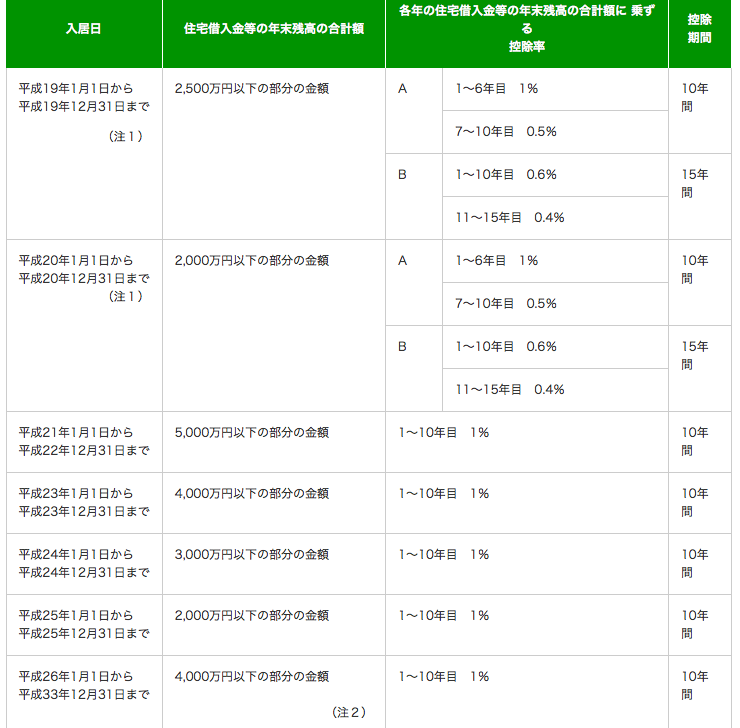

下記の図は住宅金融支援機構のホームページ内の「住宅ローン控除制度」内の「2.控除率は」を転載したものです。

| (注1) | 平成19年又は平成20年中に居住の用に供した方は、A又はBのいずれかの控除率・控除期間を選択できます。 |

| (注2) | 年末残高の合計額は住宅の取得等が特定取得に該当する場合であり、それ以外の場合の年末残高の合計額は2,000万円となります。 |

※「特定取得」とは、住宅の取得等の対価の額又は費用の額に含まれる消費税額等(消費税額及び地方消費税額の合計額)が、8%の税率により課されるべき消費税額等である場合におけるその住宅の取得等をいいます。

出典:住宅金融支援機構 住宅ローン控除制度

住宅ローン控除制度の中身を、よく見てみると、高い控除率でも「1%」の控除しか受けられないことがわかります。

これは仮に、自己資金をゼロにして、借入を200万円増やしたとしても、控除期間の10年間で20万円しか控除を受けられない計算になります。

ですから、満額で住宅ローンを借りたとしても、一般的に言われているほど住宅ローン控除を受けるメリットはそこまで大きくないことがわかります。

住宅ローンを組むときに理想的な自己資金はいくらなのか?

もちろん現実には、自己資金のみで金利が決まるわけではありません。その他、金融機関が定める様々な条件により適用金利は決定されます。ただし自己資金が多ければ多いほど金利は有利になります。

もちろん現実には、自己資金のみで金利が決まるわけではありません。その他、金融機関が定める様々な条件により適用金利は決定されます。ただし自己資金が多ければ多いほど金利は有利になります。

上記のケースは、自己資金ゼロの場合と、建物の5%に当たる自己資金を用意しただけの違いですが、ここまで差が生まれます。

もちろん自己資金は多いに越した事はありません。少しでも安い金利で住宅ローンを借りたいのであれば、自己資金は住宅購入価格の10%以上が理想です。

10%が難しいのであれば、5%程度の自己資金を用意した方が安い金利で借り入れることができます。5%も厳しいのであれば、自己資金は最低でも100万円は用意したいところです。

もちろん自己資金比率は、住宅ローンの金利を決める一つの要素に過ぎないので、そのほかの条件が優良であれば最優遇金利で融資を受けることができる場合もあります。

自己資金の違いによる各金融機関における金利の差

また、それぞれの金融機関によっても、自己資金の違いによる住宅ローン金利には差があります。

また、それぞれの金融機関によっても、自己資金の違いによる住宅ローン金利には差があります。

例えば、住信SBIネット銀行の場合を例にあげます。住信SBIネット銀行は諸費用の融資も受け付けていますが、諸費用まで融資を受けるとなると金利が高くなります。

パターン1:

諸費用:自己資金

物件価格に対しての自己資金割合:自己資金20%以上

融資金利:0.497%

パターン2:

諸費用:自己資金

物件価格に対しての自己資金割合:自己資金20%未満

融資金利:0.568%

パターン3:

諸費用:金融機関

物件価格に対しての自己資金割合:自己資金0%(物件価格全てを借り入れ)

融資金利:0.618%

(変動金利:2017年1月の実行金利)

出典:住宅ローン|住信SBIネット銀行

また、みずほ銀行でも自己資金が20%以上か、20%未満かによって住宅ローンの融資金利が変わってきています。

ただし、フラット35の場合は申し込み窓口(取扱金融機関)によって、金利差はあるものの、物件に対して自己資金が10%以上か、10%未満かによって住宅ローンの融資金利が分かれています。

住宅ローンを組むときは、適用された金利が「最優遇金利」であるのか、支払いの利息よりも「住宅ローン控除」のメリットの方が大きいのかなどを、きちんとチェックしてから決めるのが良いと思います。

3:諸費用もローンで組む場合は「住宅ローンで一緒に借りる」方がいいの?「諸費用ローンで組む」方がいいの?ローンを組むときの違いと注意点は?

諸費用は総費用の0.5〜1割程度が相場です。

つまり総費用4,000万円の家であれば、諸費用だけで160万円から400万円程度かかる計算になります。

諸費用はローンで組むことができる

諸費用をローンで組むこともできますが、金融機関により諸費用を借りるためのローンの形は違います。

諸費用をローンで組むこともできますが、金融機関により諸費用を借りるためのローンの形は違います。

例えば、フラット35で諸費用を借りたい場合は、別途「諸費用ローン」を組む必要があり、「住宅ローン」+「諸費用ローン」という2本のローンを借りる形になります。

また、先ほどの住信SBIネット銀行をはじめ、一部の都市銀行では、諸費用まで住宅ローンに含めて借りることができるタイプの住宅ローンもあります。その場合、住宅ローンに諸費用を含めた住宅ローンで組むのか、諸費用は別に申し込むタイプの諸費用ローンとして組むのかによって金利は大きく異なってきます。

ただし、「諸費用ローン」を組む場合、一般的に住宅ローンよりも金利が高く設定されているので注意が必要となります。

諸費用を含めた住宅ローンを借りる上での注意点

2018年1月現在の住宅ローン金利は変動金利で、概ね0.4〜0.6%台です。つまり、現在の金利では35年ローンを組んだ場合でも、金利1%程度の変動金利で、住宅ローンを組むことができます。

2018年1月現在の住宅ローン金利は変動金利で、概ね0.4〜0.6%台です。つまり、現在の金利では35年ローンを組んだ場合でも、金利1%程度の変動金利で、住宅ローンを組むことができます。

対して、諸費用ローンは変動金利で2.475〜4.475%となっており、さらにここであげた利息以外にも、事務手数料や団体信用生命保険料を払う必要があります。

こうしてみると、諸費用まで借りるのならば、住宅ローンに含めた形で借りる方が金利が低く借りることができるので賢い選択のような気もします。

金利だけで見た場合、住宅ローンに含めた形で借りる方がいい気がしますが、金融機関によっては、諸費用を住宅ローンに含めた形で借りてしまうと、あとで借り換えができなくなるので注意が必要です。

例えば、フラット35では、借り換えの条件として「当初借入時に諸費用も含めて借入をしていないこと」という条件が申し込み要件にしっかりと記載されています。

つまり、現行の条件では諸費用を含めた住宅ローンを他の金融機関から借り入れている場合は、借り換え先としてフラット35を利用できないということになります。

諸費用を含んだ住宅ローンは借り換えの際に隠すことができない

借り換えをする時に、諸費用を借り入れていることを隠せばいいのではないかと思う方もいるかもしれません。

借り換えをする時に、諸費用を借り入れていることを隠せばいいのではないかと思う方もいるかもしれません。

ですが、借り換えの審査の際には、物件価格が書かれている「当初の不動産売買契約書」や最初に借り入れしたローンの金額が「債権額」として記載されている「登記事項証明書(不動産登記謄本)」を金融機関に提出する必要があり、「売買価格」よりも「債権額」が多ければ諸費用を含めた融資を受けたと簡単にわかるため、隠すことはできません。

ただし、「当初購入時の諸費用に関してのみ」のため、借り換えの際に発生する諸費用は住宅ローンに含めても、次に借り換えをするときには問題にはなりません。あくまで、住宅購入時に諸費用を自己資金で賄わずに住宅ローンの中に含めて組んだ場合の話です。

借り換え時は諸費用を自己資金で賄わずに、残高に上乗せして借りることがほとんどですので安心してください。

住宅ローンの返済は長期にわたって行うため、将来的に借り換えを行った方が負担が軽くなることもあります。ですから住宅購入時に住宅ローンを組むときは、将来的な借り換えも念頭においておく必要があります。

もしも、金融機関から諸費用までも融資を受ける場合は、住宅ローンとは別に、諸費用ローンで組み、金利が高い諸費用ローンは繰上げ返済を活用し早めに諸費用ローンを返してしまった方が負担が軽くなります。

4:住宅ローンの最終返済時の年齢は80歳まで大丈夫ときいたけど、定年退職時の65歳で完済しなくても老後の生活は大丈夫なの?

一部を除く、ほとんどの金融機関で、住宅ローンの最終返済時の年齢は80歳までと定められています。

一部を除く、ほとんどの金融機関で、住宅ローンの最終返済時の年齢は80歳までと定められています。

住宅ローンは35年ローンを組むのが一般的ですから、45歳までの人は、返済期間が35年で住宅ローンを組めることになります。

では、実際、最終返済時の年齢が80歳までの返済期間を選んでも生活に支障はないのでしょうか?

ここからは厚生労働省が発表している資料をもとに具体的に住宅ローンの支払いを続けながら老後の生活に問題ないのか、それとも負担となり支障をきたすのか、試算していきたいと思います。

年金の概要

まずは、基本となる年金制度から話していきます。

日本の年金制度は、よく家に例えられ「2階建」「3階建」と表現されます。公的年金だけだと2階建ての年金制度となりますが、会社独自の年金制度である「企業年金」を入れると3階建となります。

・1階部分:国民年金

・2階部分:厚生年金

・3階部分:企業年金

1階部分の国民年金とは

1階部分の国民年金は、全国民共通の年金制度となっており、全ての人が加入を義務付けられている年金制度の最も基本となる部分で、家でいう土台の基礎部分のことです。

1階部分の国民年金は、全国民共通の年金制度となっており、全ての人が加入を義務付けられている年金制度の最も基本となる部分で、家でいう土台の基礎部分のことです。

国民年金は生活保証の基礎部分であることから、この枠で支給される年金は「基礎年金」と呼ばれています。

国民年金は、保険料も定額で支給額も定額となっており、滞納や免除がない場合は年間で約80万円の年金を全ての人が受け取れるため「定額年金」とも呼ばれています。ですが、昔は学生や専業主婦の期間が任意加入だったために満額を受け取れている人はそんなにいません。

現在の公的年金制度では、日本国内に居住する20歳以上の人は、全て国民年金に加入することが義務付けられており、年金額は加入期間のみで決まります。そのため、決まった期間の間、しっかりと保険料を収めれば、「満額」の年金が受け取れる制度となっています。

つまり、国民年金は20歳から60歳までの40年間加入することで、年間約80万円程度支給されることとなります(ただし、支給される国民年金(老齢基礎年金)は毎年変わります)。

その他の点や、より詳しい内容については、日本年金機構のホームページ「老齢基礎年金の受給要件・支給開始時期・計算方法|日本年金機構」をご覧ください。

2階部分の厚生年金とは

2階部分の厚生年金は、会社員または公務員であった期間のみ加入する年金です。

2階部分の厚生年金は、会社員または公務員であった期間のみ加入する年金です。

1階部分の国民年金は、期間と保険料が定額となっていますが、2階部分の厚生年金は、所得によって保険料が違います。受取額も国民年金と違い、固定されているわけではなく、加入期間の平均報酬額によって違い、所得に比例する年金となっています。

つまり、2階部分の厚生年金は人によって、受け取れる額が大きく違い支給される金額に差があります。

厚生年金は加入期間は原則70歳までとなっており、国民年金と違い、いつから保険料をおさめるという期間の始まりがありません。そのため加入期間が「半年」程度の人もいれば、「40年以上」の人もいるのが大きな特徴です。

3階部分の企業年金とは

3階部分の企業年金は、勤めている企業に企業年金制度があった場合に加入が限定されている年金です。また公務員の場合は独自の上乗せ制度として「年金払い退職給付」があります。

3階部分の企業年金は、勤めている企業に企業年金制度があった場合に加入が限定されている年金です。また公務員の場合は独自の上乗せ制度として「年金払い退職給付」があります。

2階建部分がない自営業者や専業主婦、また会社に3階建部分がない会社員でも、民間の生命保険会社が販売している個人年金保険に加入することで、3階建部分を作ることができます。

厚生労働省によると国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)の平均支給額

厚生労働省年金局から発表されている「平成27年度厚生年金保険・国民年金事業の概況」によると国民年金(老齢基礎年金)の平均支給額は55,244円とされています。

国民年金の支給額は、日本年金機構の「老齢基礎年金の受給要件・支給開始時期・計算方法|日本年金機構」によると、平成29年4月分からの年金額は満額で年間779,300円とされていますから、満額で受け取ったとしても毎月の支給額は64,941円ということになります。

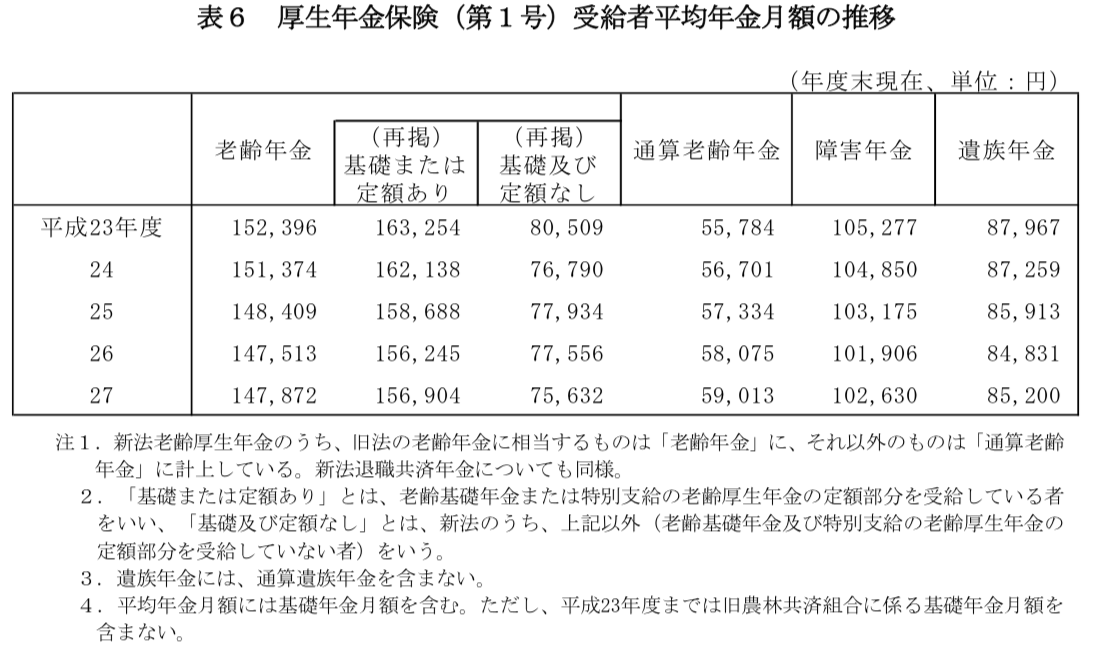

次に、厚生年金(老齢厚生年金)ですが、同じように、厚生労働省年金局から発表されている「平成27年度厚生年金保険・国民年金事業の概況」を見てみると、男女平均の支給額は147,872円となっています。

さらに「表6 厚生年金保険(第1号)受給者平均年金月額の推移」によると、厚生年金は平成23年度は152,396円なのに対して平成27年度では147,872円となっており、減少傾向が続いていることがわかります。

ただし厚生年金の場合は、各人により差がある年金制度のため、人によって支給額には開きがあります。

総務省の家計調査年報による年金支給額平均値

総務省の家計調査年報から「定年退職後の無職の夫婦世帯」の平均年金支給額を見てみると、高齢夫婦無職世帯における、夫婦世帯の平均収入額が212,835円であり、年金支給額の平均は193,051円だということがわかります。

これが独身世帯になると平均収入額が120,093円となり、年金支給額平均が111,375円となっています。

高齢夫婦無職世帯の1ヶ月あたりの消費支出

続いて、消費支出を入れた場合はどうなるでしょうか。高齢夫婦無職世帯の1ヶ月あたりの消費支出はどれくらいになるのでしょうか?

総務省の家計調査年報によると、実は消費支出が237,691円となっており、毎月赤字となっていることがわかります。

総務省の家計調査年報による消費支出の各内訳を、おおよその金額で表すと、下記の通りになります。

・食費:64,889円(27.3%)

・住居:14,736円(6.2%)

・光熱・水道:18,777円(7.9%)

・家具・家事用品:9,032円(3.8%)

・被服及び履き物:6,655円(2.8%)

・保険医療:14,974円(6.3%)

・交通・通信:25,195円(10.6%)

・教養娯楽:26,383円(11.1%)

・その他の消費支出:59,422円(24.0%) うち交際費:28,998円(12.2%)

この他にも、健康保険料はもちろん、税金を収めなければなりませんから(非消費支出)、住宅ローンの支払いをしながら年金収入だけで、生活を成り立たせるのは貯金が非常に難しいことがわかります。

ですから、定年退職時点での住宅ローン残高を計算の上で、住宅ローンを組む必要があります。

現実的にみると、60歳または65歳の定年退職時に退職金や貯蓄で、残りの住宅ローンを一括返済している家庭がほとんどですが、今後、きちんと退職金が支払われる企業は少なくなる可能性もあり、退職金で住宅ローンを完済するというケースはあまり見られなくなると思われます。

また、支給される年金額(国民年金や厚生年金を含む額)も減っていくと予想されています。

ですから、何も考えずに住宅ローンを組んでしまうと、退職後に多額の住宅ローンが残り、支払うことができず、老後破綻になってしまい、住宅を手放し生活保護を受けるというケースも考えられます。

以上に見られる通り、きちんと退職時のローン残高はいくらになるのかまで確認した上で、無理なく返せる範囲内にきちんと収まっているのかを計算してから返済期間を決める必要があります。

また、もしも退職金を全て住宅ローン完済に充ててしまった場合、老後の生活が成り立つのかどうかもしっかりと計算しておくことが必要になります。

繰上げ返済をあてにした返済プランにしないことが大事

住宅ローンは、多くの場合は35年の設定がされていますが、35年間きっかり支払い続けるのではなく、早めに支払ってしまうことで、年金暮らしが始まる前に完済してしまう方が賢い選択だと言えます。

住宅ローンは、多くの場合は35年の設定がされていますが、35年間きっかり支払い続けるのではなく、早めに支払ってしまうことで、年金暮らしが始まる前に完済してしまう方が賢い選択だと言えます。

例えば、先ほどの「繰り上げ返済」を行うのも一つの手です。

しかし、住宅ローンで35年ローンを組み、繰り上げ返済で期間を短縮することを想定して住宅ローンを組んでしまった場合、注意が必要となります。

なぜなら、住宅ローンを組んだ当初は返済可能なプランであったとしても、現実には予想通りに返済できないことが多いからです。

子供が生まれたり、病気や怪我などで、入院してしまったり、不足の事態により、ほとんどの場合、計画通りに繰り上げ返済で期間を短縮することが不可能だからです。

先ほどの「繰り上げ返済で住宅ローンの返済期間を短縮する話」と矛盾してしまう点もありますが、そのようなケースもしっかりと想定した上で、借りられる金額ではなく、無理のない返せる範囲で返せる金額で住宅ローンを組むことが大事です。

まとめ:100万円の自己資金で注文住宅を買った方がいい4つの理由

住宅ローンは長期にわたって返済していくものですから、様々なリスクを考慮してローンを組まなくてはなりません。

今回は、自己資金が少なくても、将来的に住宅を購入するのなら、住宅を早期に購入した方が得だということについて具体的な例を交えてお話ししてきました。

今回の話のポイントは「繰り上げ返済」です。同じ経済力があることが前提条件で、資金を貯めてから購入するのであれば、先に購入し、「繰り上げ返済」として家賃相当額を返済に回した方が結果的に得だということについてお話ししました。

また住宅ローンを組む時は、自己資金があった方が住宅ローンの審査時に有利となり、金利を安く借りることができ、結果的に総支払額が少なくなることについても言及しました。

諸費用をローンで借りるときの注意点や、老後に住宅ローンを払い続けながら十分な生活ができるのかについてもお話ししました。

ただし、ここでお話ししたのは、あくまで一般論です。

それぞれの家庭のケースにより違いがありますので、住宅ローンを組む時は、自己判断するのではなく、必ずファイナンシャルプランナーなどにしっかりと相談した上で決める方がいいと思います。

あなたも、こだわりの注文住宅を安く建てませんか?

・予算内でこだわった注文住宅を建てたい・・・

・コストを抑えた家づくりをしたい・・・

・見積もりを出したけれども高くて困っている・・・

・思うような間取りを提案してもらえない・・・

・土地探しに困っている・・・

・もっと安く家を建てたい・・・

たった3分の手間で数百万円コストを下げられる可能性があります。

実は、費用の内訳上では同じ内容でも、会社によって見積もりに随分と差が出てきます。そうはいうものの、同じ内容で、複数社から一気に見積もりをもらうのはなかなか難しいのが現状です。そんな不満を解消してくれるのが、注文住宅一括見積もりサイトです。

実際に見積書を見せてもらいましたが、ある方は、ほとんど同じ条件で最大でコストを600万円下げることに成功しています。

なるほどなと、納得できるものから、この手が合ったか!と思うものまで実に様々です。注文住宅をお考えの際には、まず一括見積もりサービスを利用してみると良いと思います。

>>>注文住宅一括見積もりサービスはこちらから利用できます。

予算内でいい家を安く建てるために知っておいて欲しいこと

予算内で、いい家を安く建てるために知っておいて欲しいことが、実は、3つあります。

ここでは、いい家を安く建てるために知っておきたい3つの記事をご紹介します。

1:予算内でいい家を建てるための7つの基本

注文住宅では、ほとんどの場合、当初の予算をオーバーします。

予算をオーバーする原因は様々ですが、打ち合わせを重ね、プランを進めてしまうと、一度プランを白紙に戻さないと引き返すことができなくなるなど、後戻りができなくなってしまうケースもあります。

もちろんプランを白紙に戻した際は、余計なコストがかかることは言うまでもありません

ですから、家を検討しはじめた、早い段階で依頼する側が、最低限の家を安く建てるための基本やコツを知っておき、しっかりとコストをコントロールをする必要があります。

また、何も知らずに依頼先の住宅会社と契約をかわしてしまうと、依頼先の住宅会社では希望している家が建てられないということが、家づくりのプランを進めてからはじめてわかり、納得しないままに家づくりを進めなくてはならないこともあるので、契約をする前にベースとして持っておきたい知識があります。

下記の記事では、家の価格の決まり方の話や、家のコストを決定づける要因やコストダウンの基本などについてお話ししていますので、参考にしていただき、予算内でいい家を安く建ててください。

2:注文住宅を予算内におさめるために知っておきたい家の形の話

家には、お金がかかる家の形と、お金がかからない家の形があります。

また家の形次第で、間取りに制限がかかるなど、暮らしやすさが大きく左右されたり、長期間住むことで建物がダメージを受ける部分が違うためメンテナンスにかかる費用(維持費用)が変わってきたり、家の形によるメリットやデメリットが少なからずあります。

特に角の多い家は、注意が必要で、角が一箇所増えるにつれて、見積もり金額に10万円から20万円の金額差が生まれます。

下記の記事では、お金のかかる家とお金のかからない家の形の違いについてお伝えすると同時に、どのような家の形はコストが上がるかなどの例も載せておきますので、注文住宅で家づくりを検討しはじめたら、長い目で、家の形にも注意して家づくりを進めていくことをお勧めします。

家の形については下記の記事を参考にしてください。

>>>家づくりで覚えておきたい家の形とお金のかかる家とかからない家の違い

3:無料でもらえる住宅カタログを使って家づくりを進める方法

注文住宅での、家づくりは情報を集めるところからスタートします。

そして、最終的に、いい家を建てられるかどうかの大きな分かれ目は、依頼先選びで決まると言っても過言ではありません。

実際、同じようなプランでも、依頼先によって見積もり金額に違いが生まれますし、予算の違いだけではなく、同じ要望でも依頼先次第で提案されるプランも違ったり、できることやできないことも違い、さらには工事の良し悪しも変わってきます。

だからこそ、失敗のない注文住宅を建てる上では、各社をしっかりと比較し、しっかりと検討してから依頼先を決める必要があります。

依頼先選びで、各社を比較検討をするためには、住宅カタログを利用すると便利ですが、各社のカタログを読み解く上で、押さえておきたいポイントなどがあります。

下記の記事では、無料で住宅カタログを取り寄せて、住宅カタログの見るべきポイントや、押さえたいポイント、住宅カタログを使いこなして賢く家を建てるポイントなどについて書いておりますのでぜひ、参考にして家づくりを進めていってください。

>>>無料で貰える住宅カタログを使いこなし賢く家を建てる6つのステップ

以上、参考にして家づくりを進めてください。