住宅を購入するためには、ほとんどの方はお金を借り、利息をつけて返していきます。

住宅ローンは奥が深く、それぞれのケースにより返済方法をはじめ、変動金利か固定金利かなどの金利のタイプ、返済年数を選択する必要があり、最終的に支払う総返済額にも差がうまれてきます。

住宅ローンは長期にわたって返済することになりますから、きちんとシュミレーションをし、見直すことで住宅ローンの「借り換え」や「金利引き下げ交渉」を行い、その都度理想的な返済方法を選択していくことが大事です。

今回の記事では住宅ローンを賢く返済するためのエッセンスをお伝えしていきます。

具体的には、まず最初の項目で「1:「元利均等返済」と「元金均等返済」で返済をする場合の総支払額の差について」お話しし、続いて「2:「ボーナス支払いなし」と「ボーナス併用返済」を選んだ場合の月々の返済額の差について」、最後に「3:住宅ローンの金利の引き下げはどのように交渉するのか?住宅ローンの金利引き下げの交渉の方法について」お話ししていきます。

住宅ローンの借り換えを検討している方や、金利引き下げ交渉で悩まれている方は最後まで読んで頂き、月々の返済額を楽にしていただくことが出来ると思います。

Contents

1:「元利均等返済」と「元金均等返済」で返済をする場合の総支払額の差について

住宅ローンの返済方法には、元利均等返済と、元金均等返済があります。

元利均等返済(がんりきんとうへんさい)とは

元利均等返済(がんりきんとうへんさい)とは、住宅ローンを借りてから返し終わるまで、毎月支払う返済額が変わらずに常に一定している返済方法のことを言います。

「元利」均等返済の特徴としては、毎月の返済額は同じですが、初めのうちは返済額に対して利子が占める割合が高く、年数が経つにつれて、返済額にたいして元金の占める割合が多くなっていくところにあります。

元金均等返済(がんきんきんとうへんさい)とは

元利均等返済に対して、元金均等返済(がんきんきんとうへんさい)とは、毎月支払う返済額の元金が常に変わらない返済方法です。

「元金」均等返済の特徴としては、毎月支払われる元金は変わりませんが、返済額は「元金+利息」で算出するため、借入額が多い借入当初が一番多く返済にあてる必要があり、返済が進み年数が経つにつれて、毎月の返済額が徐々に減っていくところにあります。

ですから、繰り上げ返済をせずに返済をして行った場合の総返済額でみると、元金均等返済(がんきんきんとうへんさい)の方が安くなります。

「元利均等返済」と「元金均等返済」の総返済額の差

では、元利均等返済と元金均等返済では最終的な支払い金額に、どれくらいの差がつくのでしょうか。

では、元利均等返済と元金均等返済では最終的な支払い金額に、どれくらいの差がつくのでしょうか。

わかりやすく説明するための条件として、様々なところで例に挙げられている、年齢が30歳で4,000万円を借入、「全期間固定金利型」で「金利1.2%」の「35年ローン」で借りた場合の金額差について見ていきたいと思います。

・年齢:30歳

・借入金額:4,000万円

・金利:1.2パーセント

・返済年数:35年

まず、ボーナス時の返済がない場合で見ていくと、元利均等返済(がんり きんとうへんさい)で毎月返済を行った場合、毎月の返済額はおよそ11万6,680円となります。

上の条件の場合、「35年ローン」で借りていますから、元利均等返済によって返済を続けた場合で総返済額を計算して見ると、およそ4,901万円と算出することができます。

一方で、元金均等返済(がんきん きんとうへんさい)で毎月の返済を行った場合ですが、借り入れ当初が一番返済額が高く徐々に減っていく特徴がありますから、毎月の返済額を借入当初の返済額で表すと13万5,238円と算出することができます。

元金均等返済の場合は借り入れた当初に支払う返済額が一番高くなり、徐々に安くなっていきますから、トータル35年の総返済額で見ると4,842万円と算出することができます。

つまり元金均等返済(がんきん きんとうへんさい)の方が安くなるといっても、単純に上の条件で試算した場合、4,901万円ー4,842万円=59万円と総返済額の差を算出することができます。

つまり借入当初の毎月の返済額が高く家計が苦しくなる割には、35年と言う長い期間で見た場合でも、総額で「59万円」の差しかつかない計算になります。

ただし借入当初の返済額が一番高い元金均等返済にも大きなメリットはあります。

元金均等返済を選んだ場合の最大のメリットとしては、住宅ローンの返済が進むにつれて毎月の返済額が減り、家計が楽になっていくところにあります。

つまり、子供が小さい場合、お金がかからない時が一番高く、お金がかかるようになってくると毎月の返済額が少なくなっていくと言うメリットを得ることができます。

25年間ローンを返済し退職金で一括返済した場合の金額の差

続いて、借入時の年齢が40歳の場合で、退職金によって(繰り上げ返済で)、住宅ローンの残額を完済しようと考えている場合は65歳時にはどれくらいのローン残高があるのでしょう。

続いて、借入時の年齢が40歳の場合で、退職金によって(繰り上げ返済で)、住宅ローンの残額を完済しようと考えている場合は65歳時にはどれくらいのローン残高があるのでしょう。

またその際の総返済額は、いくらになるのかについても見ていきます。

・年齢:40歳

・借入金額:4,000万円

・金利:1.2%

・返済年数:25年

まず、元利均等返済(がんり きんとうへんさい)の場合ですが、同じ条件で計算すると、65歳時の25年間で支払った返済額はおよそ3,500万円と算出することができます。

この時点での残高は1319万円と計算することができますから、65歳時の退職金で住宅ローンを一括返済した場合、住宅ローンの総返済額は4,819万円となります。

続いて、元金均等返済(がんきん きんとうへんさい)の場合ですが、上の条件の場合だと、65歳時の25年間で支払った総返済額は3,630万円となります。この時点での残高は1,143万円と産出されるので、65歳時の退職金で住宅ローンを一括返済した場合は、住宅ローンの総返済額が4,773万円になります。

やはり、この場合も35年で返済をした場合と同じように元金均等返済で返済した方が、総返済額が4819万円ー4773万円=46万円となるので、46万円安くなる計算になります。

つまり上の条件で返済した場合でも総返済額にほとんど変化はないことになります。

元利均等返済を選択し、元金均等返済よりも総返済額を少なく返済する方法

少しややこしいですが、例えば、毎月の支払額が一定の元利均等返済を選び、元金均等返済時の差額分を、繰り上げ返済に回した場合はどうなるでしょうか。

繰り上げ返済を行う条件として、最低でも返済額の元金当額が必要となりますから、差額分がたまった時点で繰り上げ返済で返済を行う計算を行なっていくこととします。

例えば、元利均等返済を選び、元金均等返済分の金額の差額分を貯めて、約半年ごとに繰り上げ返済に回したらどうなるでしょうか。

13万5238円(元金均等返済)ー11万6680円(元利均等返済)=1万8558円

当初は1万8000円ほどの差がありますから、「元金均等返済分 ー 元利均等返済分」に当たる金額を貯め、返済額の元金当額分に充てられる6ヶ月目で繰り上げ返済に回すとします。

6ヶ月目の元金当額分の金額は7万7,065円が最低金額に当たりますから、それに他当たる金額を全額繰り上げ返済に充て返済したとします。

繰り上げ返済によって返済されたお金は、全額が元金に充てられますので1ヶ月分の返済期間の短縮と、3万9,615円の利息削減が可能となります。

これを繰り返して行った場合、借入当初から5年間で12回繰上げ返済できる計算になりますから、同じ要領で繰上げ返済をした場合、利息削減できる金額は約40万円となります。

つまり、この方法を使えば、さらに元金均等返済との総返済額の差を縮めることができます。

もちろん家計に余裕があるのなら元金均等返済を選んで、さらに繰上げ返済を行えば、さらに総返済額を少なくすることができます。

2:「ボーナス支払いなし」と「ボーナス併用返済」を選んだ場合の月々の返済額の差について

住宅ローンを月々返済のみに頼るのと、ボーナス併用返済を選ぶのとでは、月々の支払額にどれくらいの金額の差がうまれるのでしょうか。

住宅ローンを月々返済のみに頼るのと、ボーナス併用返済を選ぶのとでは、月々の支払額にどれくらいの金額の差がうまれるのでしょうか。

ここからは、月々返済時の場合とボーナス併用返済の場合の毎月の負担額の差や、具体的な金額差について話していきます。

住宅ローンのボーナス返済額には上限がある

住宅ローンを「ボーナス併用」で返済する場合、ボーナス返済に充てられる金額には上限が設けられています。

住宅ローンを「ボーナス併用」で返済する場合、ボーナス返済に充てられる金額には上限が設けられています。

ボーナス返済に充てることができる金額の上限は金融機関により違いますが、一般的に、都市銀行では、おおよそ借入額の50%が上限となっており、フラット35では借入額の40%までを充てることが出来るように決められています。

返済額の違い

例によって、一般的に多く用いられる例を用いて、「借入額4,000万円」、「金利1.2%」、「元利均等返済」で「35年ローン」の場合でどのような差が生まれるのかについて見て行きます。

・借入額:4,000万円

・金利:1.2%

・金利タイプ:元利均等返済

・返済年数:35年

まず、上の条件でボーナス返済無しにした場合は、先ほどの「1:「元利均等返済」と「元金均等返済」で返済をする場合の総支払額の差について」でお話しした例と同じ金額となるので、月々の返済額は11万6,680円になります。

・月々の返済額:11万6680円

次に、上の条件でボーナス併用返済にし、借入額のうち1,000万円をボーナス返済に充てた場合、月々の返済額は8万7,510円になります。

・月々の返済額:8万7510円

1000万円をボーナス支払いに充てる場合、ボーナス時の加算額は1回につき17万5,372円になりますから、ボーナス月の返済額は26万2,882円と算出できます。

・ボーナス時加算額:17万5372円

・ボーナス月返済額:8万7510円+17万5372円=26万2882円

ボーナス時加算額とはボーナス月に、ボーナスで支払う増額分のことで、1年に2回あります。

ボーナス返済ありとボーナス返済なしでは月々の支払額に2万9,170円の差が生まれます。つまりボーナス併用払いにすることで、月々の家計収支に余裕が生まれます。

・月々の返済額の差:11万6,680円−8万7,510円=2万9170円

「ボーナス併用返済」を選ぶ場合の注意点

ただし、会社から支給されるボーナスは業績によって変動します。またボーナスで支給される額は、会社によっても大きく異なる点も注意したいところです。

ただし、会社から支給されるボーナスは業績によって変動します。またボーナスで支給される額は、会社によっても大きく異なる点も注意したいところです。

現在はどこの企業も苦しいので、住宅ローンの返済に充てても余裕があるくらいに充分なボーナスが期待できる企業はよっぽど景気のいい業界であるか、よっぽど儲かっている企業であるかに限られています。

以前は大手企業の場合で見ると、半年に一回のボーナスで支給される金額は「基本給×6ヶ月(半年分)」支給されていましたが、現在は、ボーナスは基本給の2ヶ月分しか支払われない企業も多くなっているので注意してください。

どんなに業績が悪くなっても、住宅ローンを返済し続けている間はボーナスが支給され続けるという確証がない場合はボーナス併用返済に頼ることは辞めておいたほうがいいと思います。

もちろん途中から返済方法を「ボーナス併用返済」から「月々返済のみ」に変更することもできます。

ただし、ボーナス返済に慣れてしまうと、不測の事態によりボーナスの額が減ってしまったり、ボーナスが期待していた金額よりも出なかった時に、家計を圧迫してしまいますので注意してください。

ボーナス併用払いを選ぶときは、常にボーナスが支給されなかった時のことを考えて、返済できるだけの金額を貯金として蓄えておくことが肝心となります。

★ボーナス併用返済のボーナス時加算の返済例

・借入金額:4000万円

・金利タイプ:元利均等返済

・返済期間:35年

・固定金利:1.2% の場合

◎ケース1:

月々返済に充てる金額:2000万円

ボーナス返済に充てる金額:2000万円 の場合

この場合の「月々の返済額」および「ボーナス時の加算額」は・・・

・月々返済額:5万8340円

・ボーナス時加算額(回):35万745円

・ボーナス時返済額:40万9085円

◎ケース2:

月々返済に充てる金額:2500万円

ボーナス返済に充てる金額:1500万円 の場合

この場合の「月々の返済額」および「ボーナス時の加算額」は・・・

・月々返済額:7万2925円

・ボーナス時加算額(回):26万3059円

・ボーナス時返済額:33万5984円

◎ケース3:

月々返済に充てる金額:3000万円

ボーナス返済に充てる金額:1000万円 の場合

この場合の「月々の返済額」および「ボーナス時の加算額」は・・・

・月々返済額:8万7510円

・ボーナス時加算額(回):17万5372円

・ボーナス時返済額:26万2882円

◎ケース4:

月々返済に充てる金額:3500万円

ボーナス返済に充てる金額:500万円

この場合の「月々の返済額」および「ボーナス時の加算額」は・・・

・月々返済額:10万2095円

・ボーナス時加算額(回):8万7686円

・ボーナス時返済額:18万9781円

3:住宅ローンの金利の引き下げはどのように交渉するのか?住宅ローンの金利引き下げの交渉の方法について

住宅ローンの金利を下げるには、「借り換え」を行うことが一般的です。

住宅ローンの金利を下げるには、「借り換え」を行うことが一般的です。

しかし住宅ローンを借り換えると借り換え時に「諸費用」がかかる上に、面倒な手続きも多く非常に手間がかかります。

実際、借り換えを検討したいけど、意外と手間がかかることから、なかなか検討の段階から先に進まない方も多いのでは無いでしょうか。

しかし住宅ローンの金利を下げる方法は、何も住宅ローンの借り換えだけではありません。

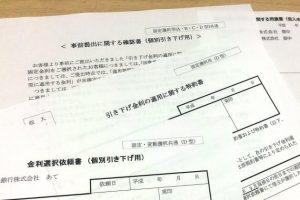

今現在住宅ローンを借りている金融機関に対して金利引き下げの交渉をすることでも住宅ローンの金利を下げることができます。

この項目では、今現在住宅ローンを借り入れている金融機関から金利引き下げ交渉をする方法について書いていきたいと思います。

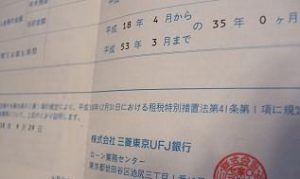

まずは借り入れている金融機関から「残高証明書」を発行してみる

金利の引き下げ交渉をするには、まずは年末以外の時期に「残高証明書」を発行してみてください。

金利の引き下げ交渉をするには、まずは年末以外の時期に「残高証明書」を発行してみてください。

年末以外の時期に金融機関から「残高証明書」を発行することで金融機関に対して「借り換えを検討している」ひとつのサインにもなります。

担当する銀行員にもよりますが、カンのいい銀行員であれば、この時点で金利の引き下げを持ちかけられることがあります。

銀行員から話を持ちかけられれば、スムーズに引き下げ交渉に入ることができます。

「金利引き下げ交渉」は、「借り換え」とは違い、金利引き下げの際の手数料がほとんどかかりません。

完全に無料とまではなかなかいきませんが、収入印紙代の200円程度で済む事もあります。

「変動金利」から「固定金利」に変更する場合や、「固定金利」から「変動金利」に変更する場合などは、「金利変更手数料」がかかる場合がありますが、現在「変動金利」で住宅ローンを組んでいたとして、金利タイプを変えずに「変動金利」のままで金利の引き下げを行う場合は、ほとんど手数料は発生しないと考えていいと思います。

「変動金利」から「固定金利」に変更する場合や、「固定金利」から「変動金利」に変更する場合などは、「金利変更手数料」がかかる場合がありますが、現在「変動金利」で住宅ローンを組んでいたとして、金利タイプを変えずに「変動金利」のままで金利の引き下げを行う場合は、ほとんど手数料は発生しないと考えていいと思います。

「金利引き下げ」の場合、手間もほとんどかからず、最低でも1度銀行に訪問する時間をつくるだけで簡単に金利を引き下げることができます。

ただし過去に一度金利を決定している「既存顧客」と、その時々の金利情勢により金利に幅がある「新規顧客」とでは待遇が違います。

そのため、金融機関に住宅ローンの「金利引き下げ交渉」をした場合の金利は、「借り換え」時ほど金利を下げることはできないことがほとんです。

住宅ローンの金利引き下げ交渉の場合、どれくらいの金利引き下げに応じてくれるのか?

どれくらいの金利引き下げに応じてくれるのかは、金融機関や、借入状況によって違います。

目安としては、「変動金利」の場合、「新規顧客」向けの最優遇金利に0.15%から0.2%を足した数くらいと思ってもらって構いません。

つまり「新規顧客」向けの「最優遇金利」が0.6%だった場合、0.75%から0.8%程度であれば交渉できる可能性があります。

住宅ローンの金利引き下げ交渉に失敗した場合

住宅ローンの金利引き下げ交渉に失敗してしまった場合ですが、また時間をあけて再交渉する方法と思い切って他の金融機関に借り換えてしまう方法があります。

住宅ローンの金利引き下げ交渉に失敗してしまった場合ですが、また時間をあけて再交渉する方法と思い切って他の金融機関に借り換えてしまう方法があります。

特に、「新規顧客」向けの金利が下がった場合は再交渉のチャンスです。

新規顧客向けの金利が下がった場合は、金利引き下げ交渉に応じてくれる可能性があります。

金利引き下げ交渉時の大前提としては、過去に住宅ローン返済を延滞していないことです。もし一度でも延滞してしまっていた場合、金利引き下げ交渉時には不利になります。

ですから交渉時に不利にならないように、しっかりと延滞する事なくローンを返済し続けることが大事です。

金利引き下げ交渉に失敗して、住宅ローンの借り換えを行う場合の注意点

住宅ローンの借り換えをするには様々な書類が必要となります。

この記事を書いている2018年現在は金利が最低水準で、しばらくは低金利の状態が続くと予想されているので問題ないかと思いますが、準備に手間取っていると金利が上がってしまう事もあるのでしっかりとタイミングを見極めることが大切となります。

「金利引き下げ」にするべきか、「借り換え」を選ぶべきか

どちらがいいのかは一概には言えません。ほとんどの場合は「借り換え」をすることで、金利を安くすることができますが、借り入れ残高によってはそれほど効果が実感できない場合もあります。

どちらがいいのかは一概には言えません。ほとんどの場合は「借り換え」をすることで、金利を安くすることができますが、借り入れ残高によってはそれほど効果が実感できない場合もあります。

もしどちらが得なのかわからない場合は、変更後の返済シュミレーションを行って見てください。もしご自身で行うことが難しい場合は、ファイナンシャルプランナーなど専門家に相談すればいいでしょう。

住宅ローンの見直しをするときは必ずシュミレーションをしてみることが大事です。

金利引き下げや、借り換えをすることで一体どれだけ得をするのだろうとしっかりとシュミレーションをした上で決めなければなりません。

月々の返済額を楽にする2つの返済方法と金利引き下げ交渉のまとめ

住宅ローンは人それぞれ理想的な返済プランは違います。

住宅ローンは人それぞれ理想的な返済プランは違います。

一見複雑に見えるような住宅ローンでもきちんとシュミレーションをしたり、正確な情報をもとに住宅ローンを組むことで、賢く返済することができます。

ぜひ、今回お話ししたことをもとにあなたにとって最適な住宅ローンを組んで頂き、理想の家づくりを叶えていってください。

その他の住宅ローンについての記事は「住宅ローンについての話」にまとめられていますので賢く住宅ローンを組み理想の家づくりを進めていってください。