二世帯住宅を建てる場合は、親子リレー返済という住宅ローンの組み方が検討されると思います。

記事の中でもお話ししますが、親子リレー返済の最大のメリットは親が高齢でも住宅ローンを組むことができ、長期に渡った返済プランを組むことができる点にあります。

ただし、親子リレー返済は便利な反面、注意したいこともあります。

今回の記事では親子リレー返済を組むとどんなメリットやデメリットがあるのか、親子リレー返済で贈与税がかかる場合はどんな時か、また親子リレー返済はどの金融機関で組むべきなのかなど、親子リレー返済のポイントについてお話ししていきます。

Contents

親子リレー返済とは

親子リレー返済とは、親が主たる債務者になり、一定の条件を満たす子供がその後継者として連帯債務者になり、親子2世代で一本の住宅ローンを借り入れする制度です。

親子リレー返済とは、親が主たる債務者になり、一定の条件を満たす子供がその後継者として連帯債務者になり、親子2世代で一本の住宅ローンを借り入れする制度です。

親子リレー返済の特徴としては、親の年齢では短くなってしまう返済期間を、子供が後継者として連帯債務者となることで引き延ばしたり、親子の収入を合算することで借入額を増やすことができる点にあります。

つまり、申込者本人の年齢にかかわらず、後継者である子の申し込み時の年齢をもとに借入期間を選択することができます。

親が所有する土地に二世帯住宅を建てるケースであったり、成人した子供が親と同居している場合、親子でローンを借りて、親子で返済する親子リレー返済を利用することができます。

親子リレー返済は50代から60代の高齢の方が住宅ローンを検討している場合によく使われ、借入額を増やしたり、長期で返済するプランを立て住宅ローンを返済したい場合に利用されます。

例えば60歳の親が30歳の子とリレー返済を利用するケースだと、親子リレー返済では子の年齢が優先されるため、最長で35年の返済期間を設定することができます。

ただし、親子リレー返済では親子で住宅ローン1本の借り入れをする形となるため、親と子の返済負担率を決める必要があります。

例えば親が住宅ローンの75%を負担し、子が25%の負担を受け持つなどです。

また親子リレー返済では、親子で債務者となるため、親子で住宅ローン控除を受けるメリットもあります。ただし住宅ローン控除はそれぞれが負担する割合によって変化します。

親子リレー返済と贈与税

親子リレー返済を利用する上で注意したいことは、子の返済負担率を25%と設定している場合でも、所有権を親の単独名義にしている場合は、子から親へ贈与をしているとみなされることがあることです。

この場合、贈与税が課せられる場合もあるため注意が必要です。

フラット35を利用した場合の親子リレー返済

親子リレー返済は、フラット35や民間の銀行などで扱っています。しかし申し込む為に必要な条件(年齢や安定した収入があるのかかなど)をはじめ団体信用生命保険の取り扱い方は金融機関によって違うので確認する必要があります。

親子リレー返済は、フラット35や民間の銀行などで扱っています。しかし申し込む為に必要な条件(年齢や安定した収入があるのかかなど)をはじめ団体信用生命保険の取り扱い方は金融機関によって違うので確認する必要があります。

例えばフラット35の場合を見てみると、住宅ローンの申し込み時の年齢が、満70歳未満で完済時の年齢が満80歳までの、安定した収入のある人が条件となっていますが、親子リレー返済を使用すれば、70歳を超えていてもローンの申し込みが可能になります。

また、民間の金融機関ではほとんどの場合、継続的な収入だと認められない公的年金も、フラット35では、安定した収入として認めてくれます。

フラット35を利用する際の親子リレー返済の後継者の条件

フラット35の親子リレー返済を利用する場合の、後継者の条件は下記のとおりです。

- 申込みご本人の子・孫等(申込みご本人の直系卑属)またはその配偶者で定期的収入のある方

- 申込時の年齢が満70歳未満の方

- 連帯債務者になる方(1名のみとなります。)

1から3の全ての要件を満たす必要があり、上記条件にあてはまる一人が対象となります。

フラット35を利用した親子リレー返済の団体信用生命保険

団体信用生命保険とは、加入者が死亡した場合や、所定の身体障害状態になった場合に、それ以降の返済が不要になる生命保険です(住宅の持ち分、返済割合など関係しません)。

団体信用生命保険とは、加入者が死亡した場合や、所定の身体障害状態になった場合に、それ以降の返済が不要になる生命保険です(住宅の持ち分、返済割合など関係しません)。

フラット35の最大の特徴として、団体信用生命保険については、親か子のどちらか一人が加入を選択できるようになっているところにあります。

ただし親が団体信用生命保険に加入した場合は、親が80歳になった月の末日で保障が終わり、それを引き継ぐ形で後継者である子が、当初の保障内容のまま、新たに団体信用生命保険に加入することができます。

もしも、先に団体信用生命保険に加入した親が80歳になる前に死亡、身体障害で所定の状態になった場合、その時点のローン残高が全額弁済されます。

その際、親と子の住宅ローンに対する持分の割合や返済割合は関係しないことになっています。

ですから、年齢の順に親が先に団体信用生命保険に加入した方が最良の選択と言えます。

ただし、告知事項があり、加入時の親の健康状態によっては、団体信用生命保険に加入できないこともあります。

また、加入前に発症していた病気や怪我などが原因で身体障害になったケースだと保険金は支払われませんので注意が必要となります。

・親子リレーで融資を受ける場合、親子で機構団信特約制度に加入できますか?:よくある質問:住宅金融支援機構(旧住宅金融公庫)

民間の金融機関を利用した場合の親子リレー返済

次に、民間の金融機関で親子リレー返済を行う場合ですが、民間の金融機関で親子リレー返済を行う場合、フラット35とは違って、公的年金を安定した収入と認めない場合がほとんどです。

次に、民間の金融機関で親子リレー返済を行う場合ですが、民間の金融機関で親子リレー返済を行う場合、フラット35とは違って、公的年金を安定した収入と認めない場合がほとんどです。

例えば親の年収は300万円を目安とするなどの厳しい条件があります。

民間の金融機関を利用した親子リレー返済の団体信用生命保険

民間の金融機関で親子リレー返済を利用する際の団体信用生命保険の取り扱いについても、条件が違い、親子で加入する金融機関、加入は後継者である子に限定される金融機関もあります。

民間の金融機関で親子リレー返済を利用し、親子で団体信用生命保険に加入する場合は、親が死亡・身体障害になった場合は、親の返済負担割合のみ団体信用生命保険で弁済され子のローンは残る形となります。

フラット35のように親が団体信用生命保険に加入しており、返済途中に万が一のことがあった際残りの住宅ローンが全額弁済されるということはなく、あくまで親の返済負担分のみ弁済され、子の負担額は残るので注意が必要です。

親子リレー返済の主なメリット

親子リレー返済のメリットをまとめると、まず第一に契約者である親が高齢でも住宅ローンを申し込むことができる点にあります。

親子リレー返済のメリットをまとめると、まず第一に契約者である親が高齢でも住宅ローンを申し込むことができる点にあります。

一般的な住宅ローンには、「ローン完済時の年齢が80歳を超えるまで」という条件がついていますが、親子リレー返済では子の年齢が条件の80歳を超えなければ住宅ローンを組むことができます。

そのため実質的には、子の年齢が45歳以下であれば親子リレー返済で住宅ローンを組むことができます。

また親子リレー返済を利用すれば、長期のローンを組むこともできるので毎月の返済額を減らすことができます。住宅ローンの返済を長期間にすることで毎月の返済額を減らすことができるため返済に対する負担が軽くなります。

さらに親子リレー返済では、親と子の収入を合算して組むことができます。親と子の収入を合算することで借入可能額が増えるので、より大きな金額が借りられるため、家づくりの幅が広がるといえます。

1:契約者である親が高齢でも住宅ローンが組める

2:長期の返済プランをたてることで毎月の返済額を減らすことができる

3:親と子の収入を合算することで借り入れ額を増やすことができる

親子リレー返済の主なデメリット

続いて親子リレー返済のデメリットについて見て行きます。

続いて親子リレー返済のデメリットについて見て行きます。

親子リレー返済の一番のデメリットは、親子リレー返済では親と子が債務者となるため親子リレー返済で組んだ住宅ローンを完済するまで、子が新たな住宅ローンを組むことができない点にあります。

親子リレー返済で住宅ローンを返済している最中は子も住宅ローンを借りていると見なされるので、新たに住宅ローンを組むことができません。

(ただし、中には子が住宅ローンを返済している最中でも借りられるケースもあります)

子が結婚しており、二世帯住宅を作り夫婦で入居する場合だったら問題はないかと思いますが、将来的に子が別に新居を購入する予定がある場合は注意が必要です。

さらに親子リレー返済では住宅ローンの借り換えが難しくなります。親子リレー返済で住宅ローンを組んでいる場合、借り換えに対応してくれる金融機関は少なく、将来的に住宅ローンの借り換えを検討される予定のある方はやめておいた方がいいでしょう。

また他の注意点としては親子リレー返済で住宅ローンを組み、住宅ローンの返済期間中に相続が発生した場合です。この場合、土地や家屋は親子リレー返済中の住宅ローン後継者である子に所有者が移ることになります。

兄弟がある場合は事前に話し合い、土地や不動産の取り分でもめないようにしなくてはなりません。

1:親子リレー返済で組んだローンを完済するまで子が新たに住宅ローンが組めない

2:親子リレー返済は住宅ローンの借り換えが難しい

3:相続が発生した場合住宅ローンを組んでいる子に相続権があり、相続でもめる可能性がある

フラット35の親子リレー返済が向いているケース

フラット35の親子リレー返済は、親に住宅ローンを返済する経済力があり、親が高齢で単独では住宅ローンが組めないけれども、親が住宅ローンを組む条件で二世帯住宅を建て、子が同居する場合に有効です。

フラット35の親子リレー返済は、親に住宅ローンを返済する経済力があり、親が高齢で単独では住宅ローンが組めないけれども、親が住宅ローンを組む条件で二世帯住宅を建て、子が同居する場合に有効です。

もし万が一親が80歳までに死亡してしまったとしても、全額弁済されるので子が返済負担を負うことがないからです。もちろん、80歳になった時点で子に引き継がれます。

民間の金融期間が向いているケース

相続税対策のために、あえて親のローンを残したいというケースもあり得ます。

相続税対策のために、あえて親のローンを残したいというケースもあり得ます。

親の資産が相当あり、相続税が発生する場合は親が団体信用生命保険に加入せずにローンを組む方法も有効的な手段となります。

なぜなら親子リレー返済では、親が死亡した時点で、団体信用生命保険に加入していなければ、相続税の計算上で、相続財産から親のローン負担分を控除できるからです。

親子リレー返済を利用する上での注意点

ただし未婚の子が連帯債務者となる場合、注意が必要です。

ただし未婚の子が連帯債務者となる場合、注意が必要です。

なぜなら、子が結婚した場合で親と別居する場合は、親子リレー返済の負担額と家族が住む家の家賃を負担しなければならなくなり、親が住む家の住宅ローンと、子の家族が住む家の家賃の二重に負担がのしかかってくるからです。

また、もしもそのまま親と同居する予定はなく、親とは別に暮らしたいと考え新たに家を購入しようと考えた場合、先に組んだ住宅ローンの支払いを終えないと借りられない場合もあります。

ですから親子リレー返済を利用するときは、しっかりと総合的に未来のことまで考えた上で住宅ローンを組まなければなりません。

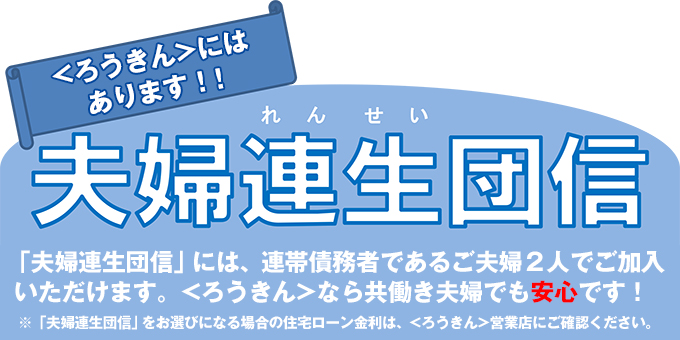

夫婦で団体信用生命保険に入りたい場合

夫婦で団体信用生命保険に入りたい場合、三井住友銀行の「クロスサポート」という商品とろうきん(中央労働金庫)の「夫婦連生団体信用生命保険」がおすすめです。

三井住友銀行の「クロスサポート」の保険料相当額の例

2015年に三井住友銀行から「クロスサポート」という金融商品が生まれました。

・住宅ローン 連生団体信用生命保険付住宅ローン(「クロスサポート」) : 三井住友銀行

クロスサポートでは、配偶者が連帯債務者となり、夫婦で一本の借り入れをする方法で、2人で団体信用生命保険に加入し、2人分の保険料相当額として金利に0.18%上乗せし毎月の返済額の中で保険料を支払う形となります。

クロスサポートでは、夫と妻、どちらか一方に万一のことがあった場合、それぞれの持分の割合や返済割合にかかわらず住宅ローン残高がゼロになる金融商品です。

例えばクロスサポートでは4,000万円を35年元利均等返済の0.8%で借りた場合の保険料相当額の月額は3,317円なので、そこまで大きな負担とはなりません。

ろうきんの「夫婦連生団体信用生命保険」の保険料相当額の例

他にも似たような金融商品として、「ろうきん」の「夫婦連生団体信用生命保険(夫婦連生団信)」があり、「夫婦連生団信」では、さらに保険料が安くなっており、金利に0.1%上乗せするだけで加入することができます。

例えば、で4,000万円を35年固定金利1.4%で借り入れた場合保険料は、わずか1,950円で済む計算になります。

両金融機関は、金利競争力の面で見ると微妙なところですが、金利が高いわけではないので夫婦で団体信用生命保険に加入することを考えている場合は、一度検討して見ると良いでしょう。

親子リレー返済と収入合算、ペアローンとの違い

親子リレー返済と似たような住宅ローンに「収入合算」と「ペアローン」があります。

親子リレー返済と似たような住宅ローンに「収入合算」と「ペアローン」があります。

この3つの住宅ローンは、住宅ローンの組み方としては全て「収入合算」に当てはまりますが、それぞれに違いがあります。

この3つの住宅ローンの組み方の最も大きな違いは債務を負う対象者と、団体信用生命保険の加入対象者です。

親子リレー返済では、返済期間中に親から子へ債務者が引き継がれる形になります。団体信用生命保険については、加入時に親か子で選べますが、親が加入した場合、80歳の月の末日で子に引き継がれる形となります。

収入合算では、契約者が主な債務者となり、もう一人は連帯債務者として扱われます。ですから原則として、契約者が住宅ローンの返済を行なって行きます。あくまでも債務者は契約者であり、連帯債務者は団体信用生命保険に加入することもできません。

ペアローンでは、2つの住宅ローンの契約が結ばれるので、夫婦それぞれが債務者となります。住宅ローンの返済についてもそれぞれの債務者が負うため、それぞれが住宅ローンを返済して行きます。

ただし住宅ローンの借り換えについては、「収入合算」以外の方法で借りると難しくなるので注意が必要です。

住宅ローン控除については、ここであげた3つの住宅ローンどれを組んでも、それぞれの持分に応じて違います。

その他の特徴については「住宅ローンの選び方と知ってトクする住宅ローンの8つのポイントと種類」の記事後半に書かせていただきましたので合わせて参考にされてください。

まとめ:親子リレー返済と夫婦で団体信用生命保険に入る場合に検討したい金融機関

親子リレー返済にはメリットもありますが、デメリットもあります。

親子リレー返済にはメリットもありますが、デメリットもあります。

親子リレー返済では、親が高齢でも住宅ローンを組むことができたり、子と収入を合算することができるのでより大きな金額を借りることができるようになります。

ただし、将来的な計画をきちんと立てておかないと、子が結婚し、別に家を購入したいと考えた場合、親子リレー返済で組んでいる住宅ローンを完済しないと、新たに住宅ローンを組めないという注意点もあります。

いずれにせよ、二世帯住宅を建て住む場合は、親子リレー返済は有効な住宅ローンの組み方だと思いますので、有効的に活用し、納得のいく家づくりをされてください。

★二世帯住宅をお考えの方へ★

無料でもらえる住宅カタログを、家づくりのカ参考にして見ませんか?二世帯住宅に特化したカタログはこちらから申し込んでいただけます>>>HOME’Sで住宅カタログを徹底比較<無料>

予算内でいい家を安く建てるために知っておいて欲しいこと

予算内で、いい家を安く建てるために知っておいて欲しいことが、実は、3つあります。

ここでは、いい家を安く建てるために知っておきたい3つの記事をご紹介します。

1:予算内でいい家を建てるための7つの基本

注文住宅では、ほとんどの場合、当初の予算をオーバーします。

予算をオーバーする原因は様々ですが、打ち合わせを重ね、プランを進めてしまうと、一度プランを白紙に戻さないと引き返すことができなくなるなど、後戻りができなくなってしまうケースもあります。

もちろんプランを白紙に戻した際は、余計なコストがかかることは言うまでもありません

ですから、家を検討しはじめた、早い段階で依頼する側が、最低限の家を安く建てるための基本やコツを知っておき、しっかりとコストをコントロールをする必要があります。

また、何も知らずに依頼先の住宅会社と契約をかわしてしまうと、依頼先の住宅会社では希望している家が建てられないということが、家づくりのプランを進めてからはじめてわかり、納得しないままに家づくりを進めなくてはならないこともあるので、契約をする前にベースとして持っておきたい知識があります。

下記の記事では、家の価格の決まり方の話や、家のコストを決定づける要因やコストダウンの基本などについてお話ししていますので、参考にしていただき、予算内でいい家を安く建ててください。

2:注文住宅を予算内におさめるために知っておきたい家の形の話

家には、お金がかかる家の形と、お金がかからない家の形があります。

また家の形次第で、間取りに制限がかかるなど、暮らしやすさが大きく左右されたり、長期間住むことで建物がダメージを受ける部分が違うためメンテナンスにかかる費用(維持費用)が変わってきたり、家の形によるメリットやデメリットが少なからずあります。

特に角の多い家は、注意が必要で、角が一箇所増えるにつれて、見積もり金額に10万円から20万円の金額差が生まれます。

下記の記事では、お金のかかる家とお金のかからない家の形の違いについてお伝えすると同時に、どのような家の形はコストが上がるかなどの例も載せておきますので、注文住宅で家づくりを検討しはじめたら、長い目で、家の形にも注意して家づくりを進めていくことをお勧めします。

家の形については下記の記事を参考にしてください。

>>>家づくりで覚えておきたい家の形とお金のかかる家とかからない家の違い

3:無料でもらえる住宅カタログを使って理想の家を建てる方法

注文住宅での、家づくりは情報を集めるところからスタートします。

そして、最終的に、いい家を建てられるかどうかの大きな分かれ目は、依頼先選びで決まると言っても過言ではありません。

実際、同じようなプランでも、依頼先によって見積もり金額に違いが生まれますし、予算の違いだけではなく、同じ要望でも依頼先次第で提案されるプランも違ったり、できることやできないことも違い、さらには工事の良し悪しも変わってきます。

だからこそ、失敗のない注文住宅を建てる上では、各社をしっかりと比較し、しっかりと検討してから依頼先を決める必要があります。

依頼先選びで、各社を比較検討をするためには、住宅カタログを利用すると便利ですが、各社のカタログを読み解く上で、押さえておきたいポイントなどがあります。

下記の記事では、無料で住宅カタログを取り寄せて、住宅カタログの見るべきポイントや、押さえたいポイント、住宅カタログを使いこなして賢く家を建てるポイントなどについて書いておりますのでぜひ、参考にして家づくりを進めていってください。

>>>無料で貰える住宅カタログを使いこなし賢く家を建てる6つのステップ

以上、参考にして家づくりを進めてください。